DESCRIÇÃO:

No ERP Max Manager foram criados dois novos parâmetros por filial para controlar a dedução do valor do ICMS DIFAL da base de cálculo do PIS e da COFINS, aplicáveis tanto para notas fiscais de entrada quanto para notas fiscais de saída

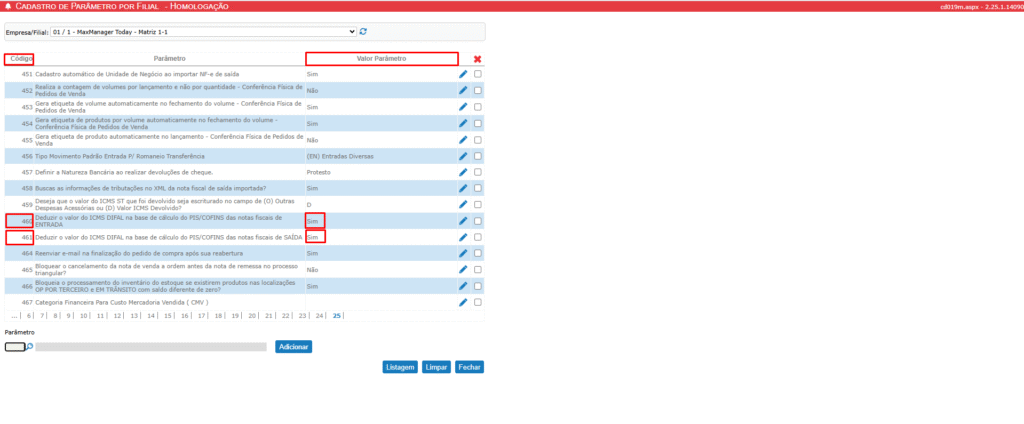

- Parâmetro 460: Deduzir o valor do ICMS DIFAL na base de cálculo do PIS/COFINS das notas fiscais de ENTRADA.

- Parâmetro 461: Deduzir o valor do ICMS DIFAL na base de cálculo do PIS/COFINS das notas fiscais de SAÍDA.

Além disso, foi incluído um novo campo ao acessar o menu Sistema > Cadastros Gerais > Básicos > Cadastro de Estado para indicar o tipo de base de cálculo do DIFAL (Base Única ou Base Dupla), conforme a legislação vigente em cada UF.

PROBLEMA:

Anteriormente, o sistema deduzia automaticamente o valor do ICMS DIFAL da base de cálculo do PIS/COFINS com base apenas em parâmetros de ICMS.

Essa configuração podia causar inconsistências fiscais, pois:

- Não havia distinção entre ICMS próprio e ICMS DIFAL;

- O tipo de base do DIFAL não era parametrizável por estado, dificultando o atendimento à legislação.

CAUSA:

O processo estava vinculado apenas ao parâmetro 312 (dedução de ICMS na base de PIS/COFINS em notas de saída).

Dessa forma, o sistema aplicava indevidamente a dedução do DIFAL junto com o ICMS próprio, sem um controle específico.

Mostruário de Cálculo:

Antes da Implementação:

Situação: O sistema deduzia automaticamente o valor do ICMS próprio + DIFAL da base de cálculo do PIS/COFINS quando o parâmetro 312 estava ativado.

Exemplo de Nota Fiscal de Saída:

- Valor da operação: R$ 100,00

- ICMS DIFAL: R$ 41,81

- PIS/COFINS (alíquota total): 8%

- Base considerada: R$ 100,00 − R$ 41,81 = R$ 58,19

- Valor de PIS/COFINS: 8% de R$ 58,19 = R$ 4,66

- ⚠️ Mesmo sem intenção de deduzir o DIFAL, o sistema fazia a subtração de forma indevida.

Depois da Implementação:

Situação: A dedução do DIFAL agora é controlada separadamente pelos parâmetros destacados na tela

- 460 → Para notas de entrada

- 461 → Para notas de saída

Configuração: A dedução só ocorrerá se o respectivo parâmetro estiver ativado no menu:

Sistemas > Cadastros Gerais > Básicos > Cadastro de Parâmetro por Filial.

Regime Não Cumulativo (Lucro Real)

- PIS: 1,65%

- COFINS: 7,60%

- Total: 9,25%

Exemplo 1 – Parâmetro 461 ativado (deduz DIFAL).

Quando o parâmetro 461 – Deduzir o valor do ICMS DIFAL na base de cálculo do PIS/COFINS das notas fiscais de SAÍDA estiver ativado, o sistema irá subtrair o valor do DIFAL da base de cálculo antes de aplicar as alíquotas:

- Valor da operação: R$ 100,00

- Valor ICMS DIFAL: R$ 11,00

- Base considerada: R$ 100,00 − R$ 11,00 = R$ 89,00

Cálculo:

- PIS: R$89,00 x 1,65% = R$ 1,46

- COFINS: R$ 89,00 x 7,60% = R$ 6,76

- Total PIS/COFINS com redução de base de cálculo: R$ 8,22

Exemplo 2 – Parâmetro 461 desativado (não deduz DIFAL):

Quando o parâmetro estiver desativado, o sistema não realiza a dedução do DIFAL e considera o valor integral da operação como base de cálculo.

- Valor da operação: R$ 100,00

- Base considerada: R$ 100,00

Cálculo:

- PIS: R$ 100,00 x 1,65% = R$ 1,65

- COFINS: R$ 100,00 x 7,60% = R$ 7,60

- Total PIS/COFINS sem redução de base de cálculo: R$ 9,25.

Regime Cumulativo (Lucro Presumido):

- PIS: 0,65%

- COFINS: 3,00%

- Total: 3,65%

Exemplo 1 – Parâmetro 461 ativado (deduz DIFAL):

Quando o parâmetro 461 – Deduzir o valor do ICMS DIFAL na base de cálculo do PIS/COFINS das notas fiscais de SAÍDA estiver ativado, o sistema subtrai o valor do DIFAL da base de cálculo antes da aplicação das alíquotas.

- Valor da operação: R$ 100,00

- ICMS DIFAL: R$ 11,00

- Base considerada: R$ 100,00 − R$ 11,00 = R$ 89,00

Cálculo:

- PIS: R$ 89,00 x 0,65% = R$ 0,58

- COFINS: R$ 89,00 x 3,00 = R$ 2,67

- Total PIS/COFINS com redução de base de cálculo : R$ 3,25.

Exemplo 2 – Parâmetro 461 desativado (não deduz DIFAL):

Quando o parâmetro estiver desativado, a base de cálculo considerada será o valor integral da operação.

- Valor da operação: R$ 100,00

- Base considerada: R$ 100,00

Cálculo:

- PIS: R$ 100,00 x 0,65% = R$ 0,65

- COFINS: R$ 100,00 x 3,00% = R$ 3,00

- Total PIS/COFINS: sem redução de base de cálculo: R$ 3,65.

Referência Complementar:

Para mais detalhes sobre as configurações aplicadas no ERP Max Manager, acesse a documentação disponível no link:

🔗 Como calcular o DIFAL – Base Única e Base Dupla (operação de saída)

Em caso de necessidade de informações adicionais, nossa equipe está disponível através dos seguintes canais:

Chat On-line: atendimento direto para esclarecimento de dúvidas rápidas.

Central de Ajuda: abertura de tickets ou tarefas para o Suporte Técnico na área Help Desk Novo.

📌 Acesse em: Central de Ajuda

Diretamente com o suporte:

Triplos Tecnologia

📞 Telefone: +55 (16) 3371-1177

✉️ E-mail: suporte@triplos.com.br

🌐 www.triplos.com.br

➡️ O Sistema ERP fácil de usar

** Antes de imprimir, pense em sua responsabilidade e compromisso com o MEIO AMBIENTE **