Como calcular o DIFAL por dentro e por fora

O que é DIFAL?

O DIFAL (diferencial de alíquotas do ICMS) é a sistemática de recolhimento utilizada nas operações interestaduais destinadas a consumidor final (seja este contribuinte ou não do ICMS).

A Lei Complementar nº 87/1996 (Lei Kandir) estabelece as regras gerais do ICMS interestadual, e a Emenda Constitucional nº 87/2015 instituiu a cobrança do diferencial de alíquota nas operações interestaduais destinadas ao consumidor final.

O DIFAL não gera valor adicional a recolher quando a alíquota interna do estado de destino for igual à alíquota interestadual de origem (diferença zero).

A responsabilidade pelo recolhimento do DIFAL será do destinatário contribuinte, ou do remetente se o destinatário for não contribuinte (conforme o caso). Estado pode prever regras complementares (ou convênios) para atribuir ao remetente a obrigação do recolhimento em situações específicas, quando expressamente estipulado.

Tipos de cálculo DIFAL

“DIFAL” (Diferencial de Alíquota do ICMS) pode envolver diferentes tipos de cálculo, dependendo do tipo de operação (entrada, saída, contribuinte / não contribuinte) e da legislação estadual adotada (modo “simples”, “base dupla”, etc.). A seguir listo os principais tipos de cálculo / modalidades e o que costuma variar.

Podemos dizer que de forma geral existem duas maneiras de se calcular o diferencial de alíquota para as empresas contribuintes do ICMS, sendo o cálculo por dentro e por fora.

| Tipo de Destinatário | Tipo de Cálculo |

| Não Contribuinte do ICMS | Por fora (base única) |

| Contribuinte do ICMS | Por fora (base única) e por dentro (base dupla) |

O cálculo DIFAL por fora, também chamado de cálculo DIFAL com base única, é a forma mais simples de calcular. Essa forma de cálculo se aplica a operações para não contribuintes e contribuinte do ICMS. É o método mais direto: aplica-se a diferença entre a alíquota interna do estado de destino e a alíquota interestadual sobre a base de cálculo da operação (produto + frete + despesas – descontos + IPI, conforme o caso).

- Estados que adotam o DIFAL por fora: AC, AM, AP, ES, MT, RJ, RR, SP, DF, CE, MA, RN e RO.

O cálculo DIFAL por dentro, também chamado de cálculo DIFAL com base dupla, demanda de mais etapas para que seja encontrado o valor final.

Nesta forma de cálculo são utilizadas duas bases de cálculo para encontrar o valor final de diferencial de alíquotas, sendo que em uma delas é realizada a exclusão do ICMS Interestadual da base de cálculo, e em outra é feita a inclusão do ICMS Interno (ICMS por dentro). Essa modalidade de cálculo é aplicada somente em operações de venda para contribuintes do ICMS.

- Estados que adotam o DIFAL por dentro: BA, MG, MS, PA, PI, PR, RS, SC, TO, SE, AL, GO, PE e PB

Como calcular o DIFAL por fora (base única)

Esse é o tipo cálculo do DIFAL mais simples. Para encontrarmos o valor de DIFAL deveremos encontrar a base de cálculo do ICMS, para em seguida calcularmos o valor final de DIFAL.

Para iniciar a demonstração do cálculo, vamos supor uma operação de venda para consumidor final em que o estado do remetente é do Mato Grosso e o consumidor final é do estado de Minas Gerais. Os dados da operação são estes:

Valor da operação (produto + frete + despesas + IPI – descontos) = R$ 200,00

Alíquota ICMS Interestadual de SE = 7%

Alíquota ICMS Interna SP = 18%

No exemplo de cálculo abaixo não será levada em consideração a cobrança de Fundo de Combate à Pobreza.

Cálculo DIFAL por fora

Para descobrir esse valor, faremos a seguinte operação:

DIFAL = Valor da Operação x (Alíquota interna – Alíquota interestadual)

DIFAL = 200 x (0,07 – 0,18)

DIFAL = 200 x 0,11

DIFAL = R$ 22,00

Como calcular o DIFAL por dentro (base dupla)

Na simulação do cálculo DIFAL por dentro iremos levar em consideração os mesmos dados do exemplo anterior.

Passo 1 – Identificar o ICMS Interestadual

No passo 1 iremos identificar o ICMS Interestadual que foi recolhido pelo remetente da mercadoria. Este valor vem destacado na nota, mas o cálculo funciona da seguinte forma:

ICMS Interestadual = Valor da Operação x Alíquota Interestadual

ICMS Interestadual = 1000 x 0,12 = R$ 120,00

Passo 2 – Calcular a base de cálculo 1

O objetivo dessa etapa é fazer a exclusão do ICMS Interestadual que está embutido no valor da operação.

Base de Cálculo1= Valor da Operação – ICMS Interestadual

Base de Cálculo1= 1000 – 120 = R$ 880,00

Passo 3 – Calcular base de cálculo 2

Nesta etapa iremos encontrar a base de cálculo que será usada para definirmos o valor do ICMS Interno no passo 3. Nela haverá a inclusão do ICMS Interno na base de cálculo.

Base de cálculo2 = Base de cálculo1 / (1 – Alíquota Interna)

Base de cálculo2 = 880 / (1 – 0,18)

Base de cálculo2 = 880 / 0,82 = R$ 1.073,17

Passo 4 – Calcular ICMS Interno

ICMS Interno = Base de cálculo2 x Alíquota Interna

ICMS Interno =1.073,17 x 0,18 = R$ 193,17

Passo 5 – Calcular o valor DIFAL

Na última etapa do cálculo é realizada a diferença entre os valores de ICMS Interno e ICMS Interestadual (que veio destacado na nota), para que seja encontrado o valor final de DIFAL.

DIFAL = ICMS Interno – ICMS Interestadual

DIFAL = 193,17 – 120 = R$ 73,17

Pode-se observar que além de possuir mais passos no cálculo, o DIFAL por dentro também possui o valor final mais oneroso.

Os estados de SE, AL, GO, PE e PB utilizam o cálculo DIFAL base dupla, porém com variações. Caso você seja de alguns desses estados, consulte o RICMS para avaliar como proceder com o cálculo.

Como Configurar o Cálculo do DIFAL no ERP MaxManager?

Configuração do ERP MaxManager para Cálculo do DIFAL nas Operações de Saída

Para que o sistema efetue corretamente o cálculo do DIFAL nas operações de saída, é necessário realizar as configurações nas seguintes telas:

- Fiscal > Livros Fiscais > Cadastros > Cadastro de Alíquota de ICMS

- Sistema > Cadastros Gerais > Básicos > Cadastro de Estado

- Fiscal > Livros Fiscais > Cadastros > CFOP s > Cadastro de Naturezas de Operação Fiscal

- Suprimentos > Estoque e Almoxarifado > Cadastro > Cadastro de Produtos

- Fiscal > Livros Fiscais > Cadastros > Cadastro de Classificação Fiscal

- Sistema > Cadastros Gerais > Básicos > Cadastro de Unidade de Negócio

- Suprimentos > Faturamento > Notas de Saída > Lançamento Nota Fiscal de Saída

- Suprimentos > Emissor Documento Fiscal Eletrônico >Documento Fiscal Eletrônico (NF-e, NFS-e, CT-e)

- Fiscal > Livros Fiscais > Relatórios > Auxiliares > Conferência dos Lançamentos Fiscais.

No exemplo abaixo: foi utilizado o Tipo de base DIFAL com Base Única – na operação interestadual Estado de Origem SP x Estado de Destino SE.

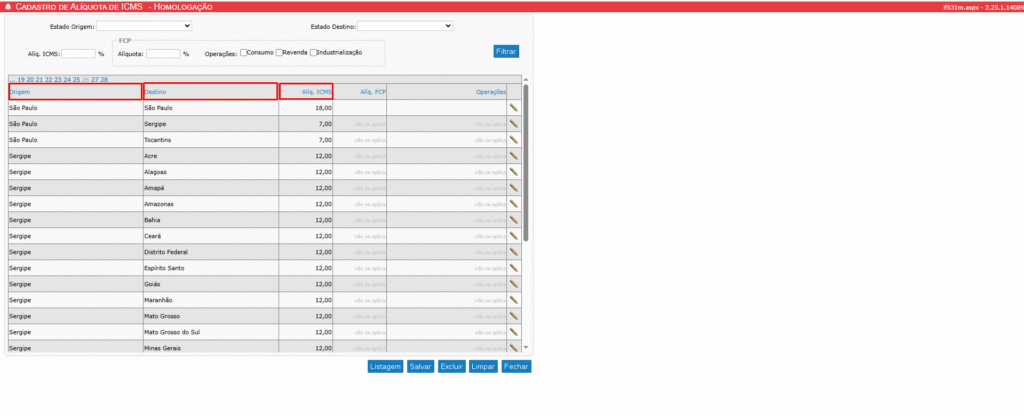

Fiscal > Livros Fiscais > Cadastros > Cadastro de Alíquota de ICMS

No ERP Max Manager acesse o menu: Fiscal > Livros Fiscais > Cadastros > Cadastro de Alíquota de ICMS. Nesta tela, devem ser configuradas as alíquotas de acordo com a Tabela de ICMS por Estado vigente.

Informe ou altere, quando necessário, a alíquota de ICMS correspondente ao Estado de origem (emitente) e ao Estado de destino (destinatário).

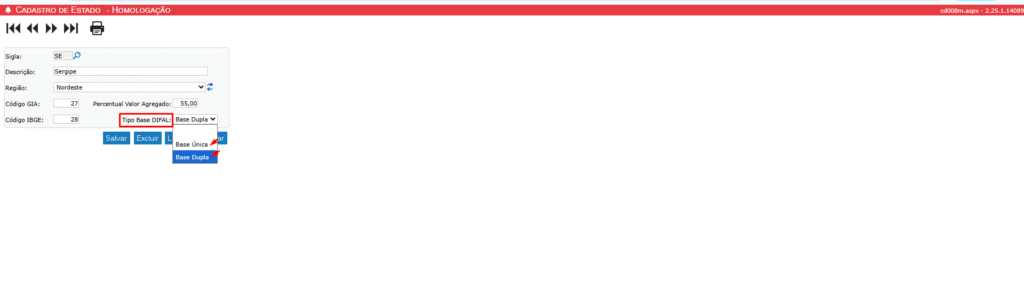

Sistema > Cadastros Gerais > Básicos > Cadastro de Estado

No ERP Max Manager acesse o menu: Sistema > Cadastros Gerais > Básicos > Cadastro de Estado. Nesta tela, é necessário definir o Tipo de Cálculo do DIFAL que será utilizado nas operações interestaduais, podendo ser:

- Base Dupla

- Base Simples

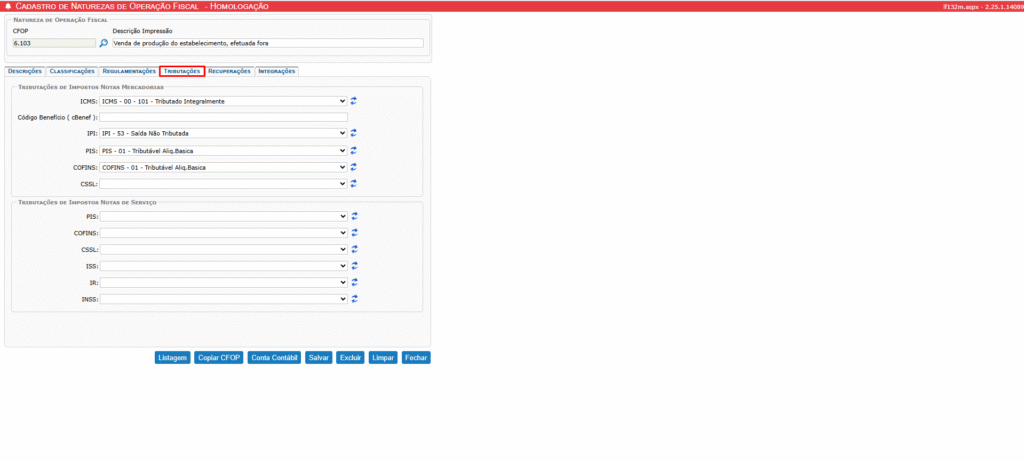

Fiscal > Livros Fiscais > Cadastros > CFOP s > Cadastro de Naturezas de Operação Fiscal

No ERP Max Manager acesse o menu: Fiscal > Livros Fiscais > Cadastros > CFOP s > Cadastro de Naturezas de Operação Fiscal. Nesta tela, configure de acordo com o CFOP da operação de saída interestadual, informando também as devidas classificações tributárias conforme orientação da contabilidade:

- CST ICMS

- CST IPI

- CST PIS/COFINS

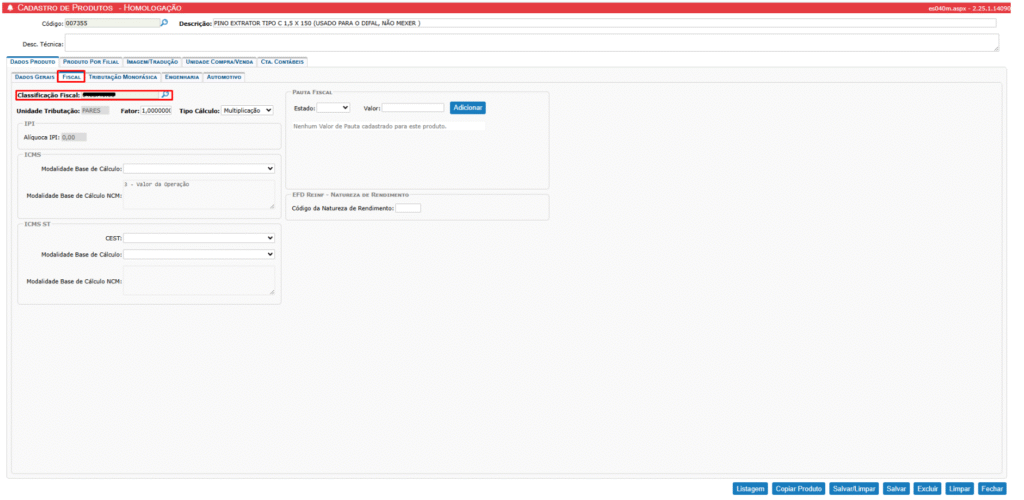

Suprimentos > Estoque e Almoxarifado > Cadastro > Cadastro de Produtos

No ERP Max Manager acesse o menu: Suprimentos > Estoque e Almoxarifado > Cadastro > Cadastro de Produtos precisa ter o produto cadastrado e informar o NCM correspondente a tipo de produto comercializado.

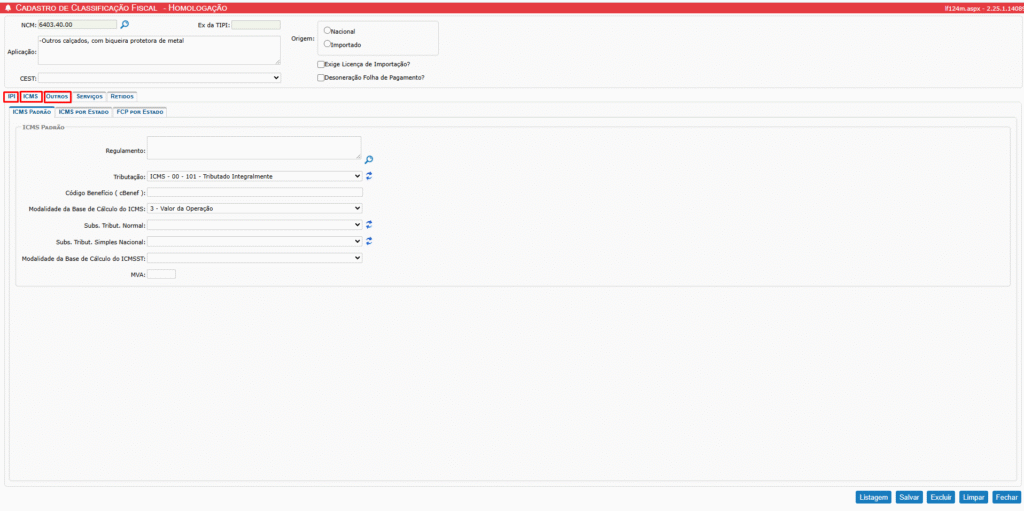

Fiscal > Livros Fiscais > Cadastros > Cadastro de Classificação Fiscal

No ERP Max Manager acesse o menu: Fiscal > Livros Fiscais > Cadastros > Cadastro de Classificação Fiscal irá configurar o NCM previamente informado no produto

- Aba IPI: configurar de acordo com a tabela TIPI. Caso o NCM tiver incidência de IPI, informar o percentual de alíquota.

- Aba ICMS > ICMS Padrão: informar a CST ICMS correspondente, conforme a regra de cálculo do imposto tributado.

- Aba Outros: informar as CSTs PIS/COFINS e os respectivos percentuais de alíquotas conforme a tributação definida para o NCM.

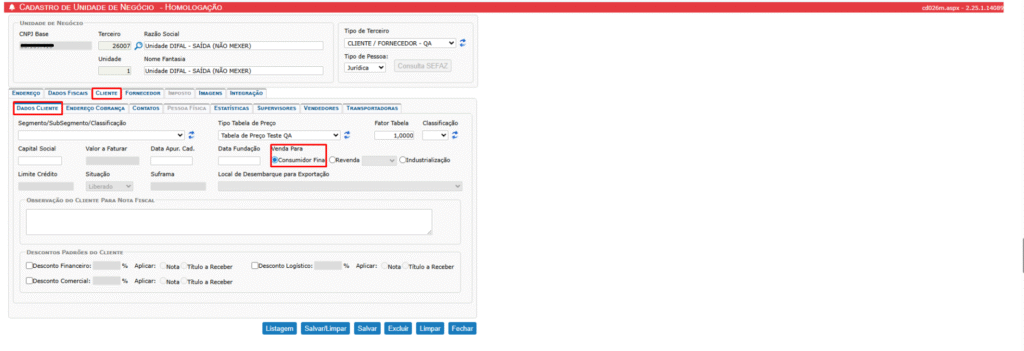

Sistema > Cadastros Gerais > Básicos > Cadastro de Unidade de Negócio

No ERP Max Manager acesse o menu Sistema > Cadastros Gerais > Básicos > Cadastro de Unidade de Negócio. Nesta tela, identifique o cliente/fornecedor cadastrado e verifique a configuração na aba: Cliente > Dados do Cliente > Venda Para → marcar a opção Consumidor Final.

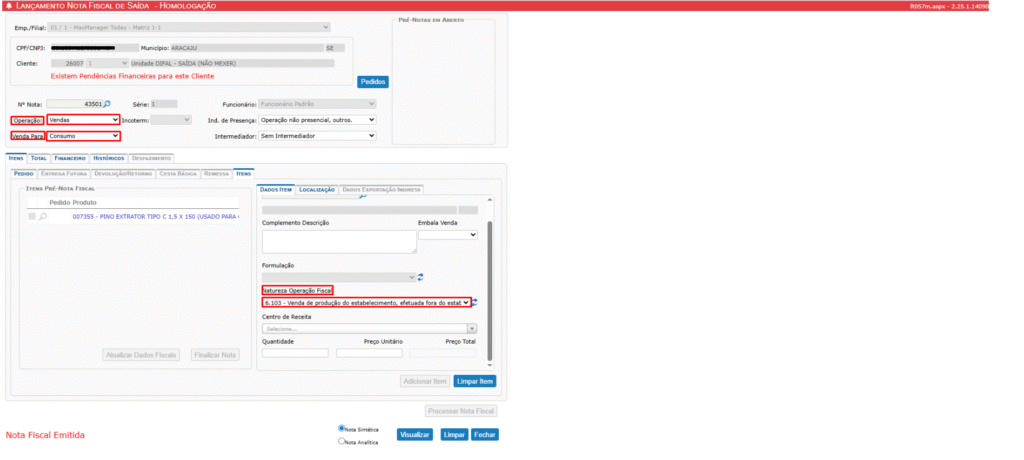

Suprimentos > Faturamento > Notas de Saída > Lançamento Nota Fiscal de Saída

No ERP Max Manager acesse o menu Suprimentos > Faturamento > Notas de Saída > Lançamento Nota Fiscal de Saída. Após realizar as configurações anteriores, será possível lançar a Nota Fiscal de Saída para a operação interestadual que possui Diferencial de Alíquota (DIFAL).

- Campo Operação : selecionar Venda

- Campo venda para: seelcionar Consumo

- Campo Natureza Operação Fiscal : informar o CFOP previamente configurado para essa operação.

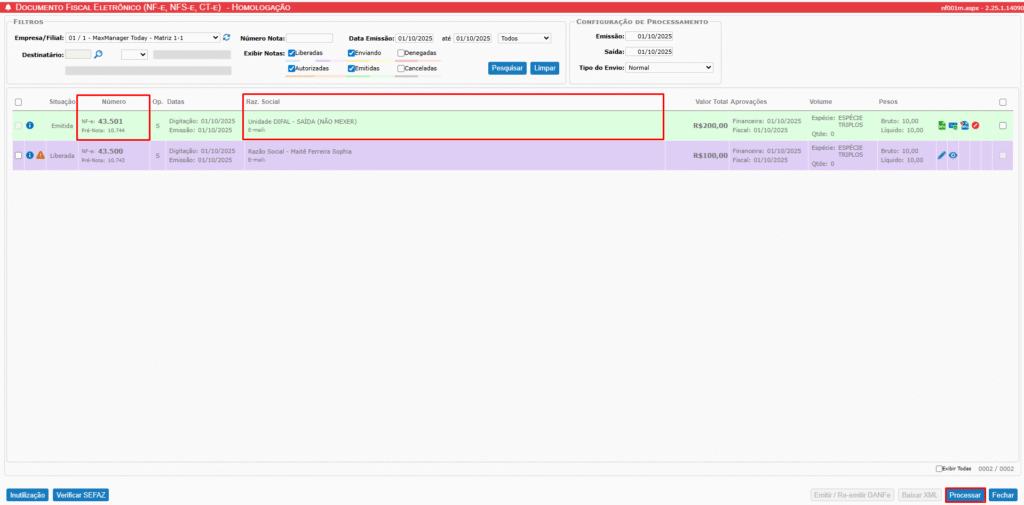

Suprimentos > Emissor Documento Fiscal Eletrônico >Documento Fiscal Eletrônico (NF-e, NFS-e, CT-e)

No ERP Max Manager acesse o menu Suprimentos > Emissor Documento Fiscal Eletrônico >Documento Fiscal Eletrônico (NF-e, NFS-e, CT-e). Nesta tela, clique no botão Processar para enviar a NF-e à SEFAZ. É possível visualizar a nota antes do envio para conferência.

Após NF-e processada junto a Sefaz é possível:

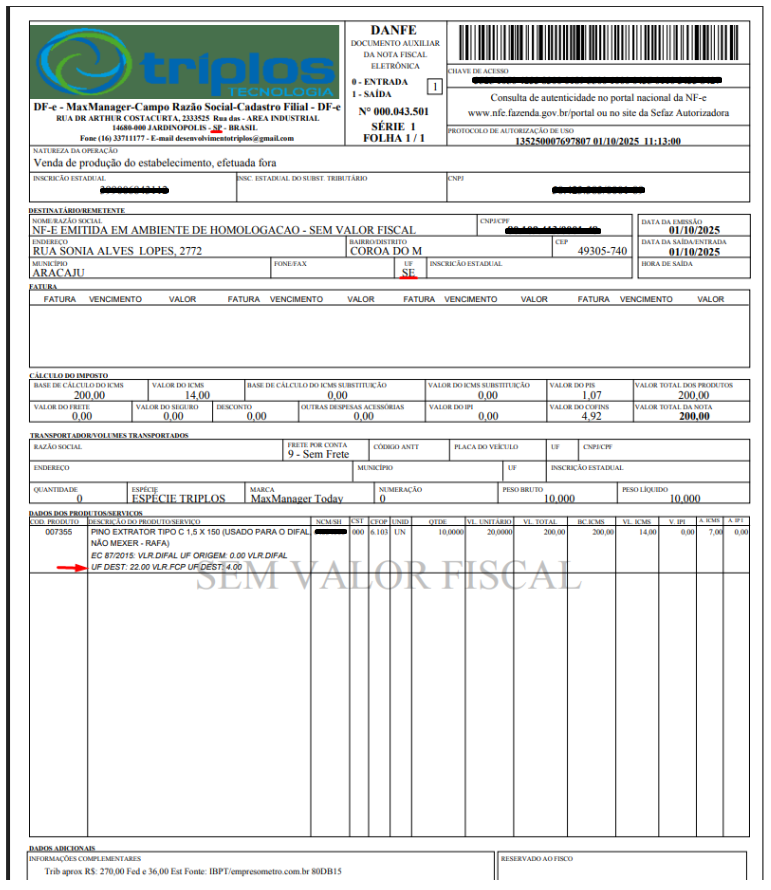

- Visualizar ou imprimir o DANFE diretamente nessa tela

- Baixar o XML caso necessário.

- No DANFE será apresentado o valor de partilha do DIFAL.

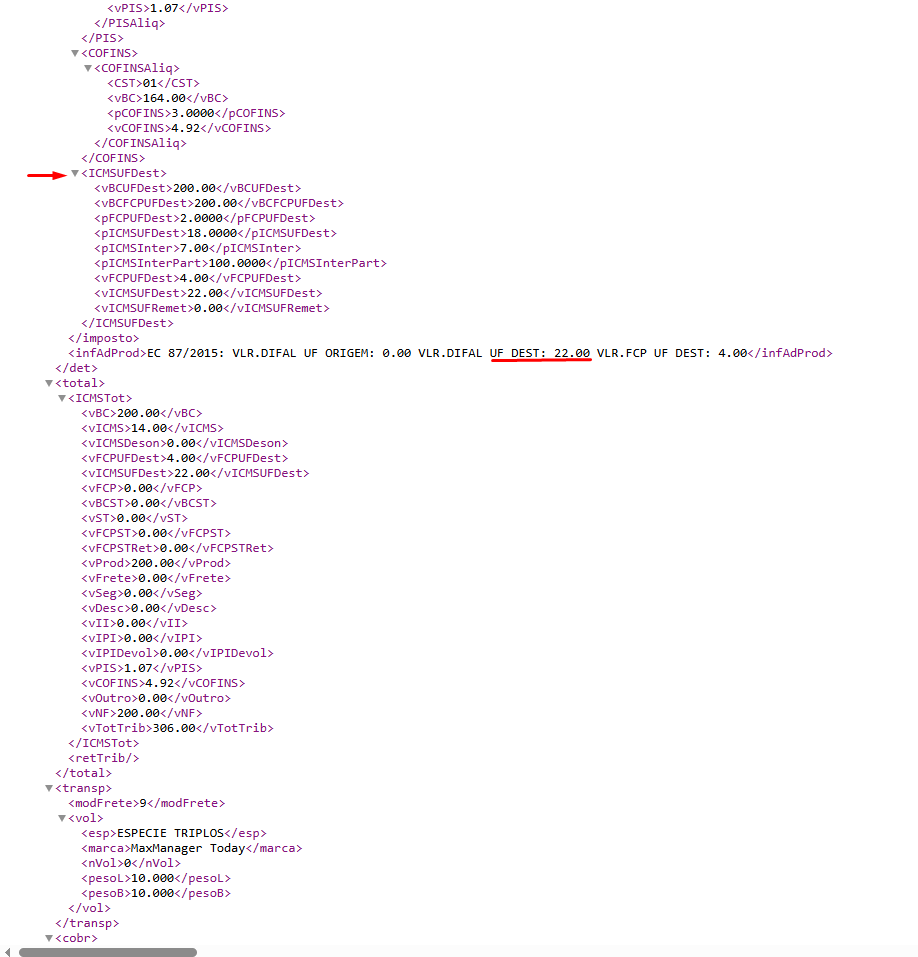

- No XML da NF-e, será demonstrado o grupo

<ICMSUFDest>, que contém os detalhes do DIFAL.

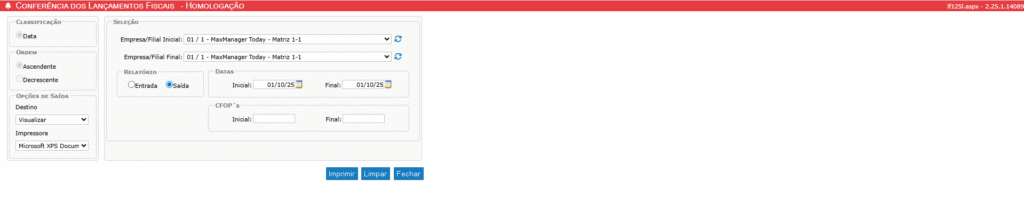

Fiscal > Livros Fiscais > Relatórios > Auxiliares > Conferência dos Lançamentos Fiscais

No ERP Max Manager acesse o menu Fiscal > Livros Fiscais > Relatórios > Auxiliares > Conferência dos Lançamentos Fiscais. Nesta tela, o usuário pode gerar um relatório de todas as NF-e que tiveram incidência do DIFAL (partilha do ICMS).

Em caso de necessidade de informações adicionais, nossa equipe do suporte está disponível através dos seguintes canais:

Chat On-line: atendimento direto para esclarecimento de dúvidas rápidas.

Central de Ajuda: abertura de tickets ou tarefas para o Suporte Técnico na área Help Desk Novo.

📌 Acesse em: Central de Ajuda

Diretamente com o suporte:

Triplos Tecnologia

📞 Telefone: +55 (16) 3371-1177

✉️ E-mail: suporte@triplos.com.br

🌐 www.triplos.com.br

➡️ O Sistema ERP fácil de usar

** Antes de imprimir, pense em sua responsabilidade e compromisso com o MEIO AMBIENTE **