Através do menu: Sistema > Cadastros Gerais > Básicos > Cadastro de Estado, descrevo os campos presentes na tela de cadastro de Estado geralmente utilizados em sistemas de gestão fiscal ou cadastral que requerem dados geográficos e tributários detalhados.

1- Campos Principais:

1.1 – Campo > Descrição > Formato / Exemplos:

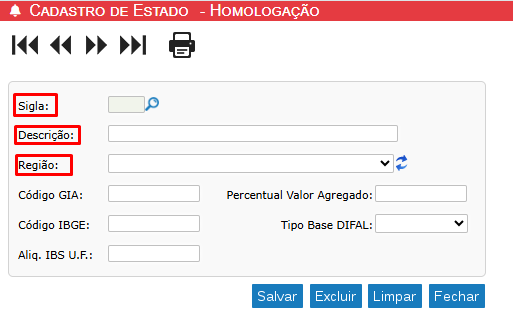

1.2 – Sigla: O código de duas letras (abreviatura) que identifica o Estado. Possui um ícone de lupa, indicando a possibilidade de pesquisa de registros existentes.

- Formato / Exemplos: Exemplo: SP (São Paulo), RJ (Rio de Janeiro), MG (Minas Gerais).

1.3 – Descrição: O nome completo do Estado

- Exemplo: São Paulo, Rio Grande do Sul, Bahia.

1.4 – Região: A região geográfica à qual o Estado pertence. O campo possui um dropdown para seleção e um ícone de refresh para atualização da lista de opções.

- Exemplo: Sudeste, Sul, Nordeste.

2 – Campos de Códigos e Identificação.

2.1 – Campo > Descrição > Finalidade

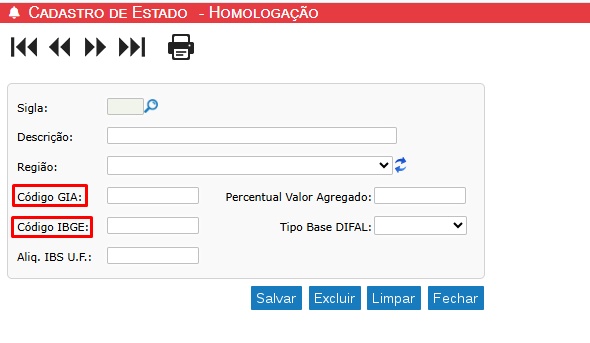

2.2 – Código GIA: Código utilizado em sistemas de Guia de Informação e Apuração do ICMS (GIA). É um código específico para identificação do Estado ou suas regras em contextos fiscais.

- Utilizado para referências em obrigações acessórias estaduais.

2.3 – Código IBGE: O código oficial do Instituto Brasileiro de Geografia e Estatística (IBGE) atribuído ao Estado.

- Identificação geográfica e estatística padrão.

3 – Campos Tributários

3.1 – Campo > Descrição > Detalhes

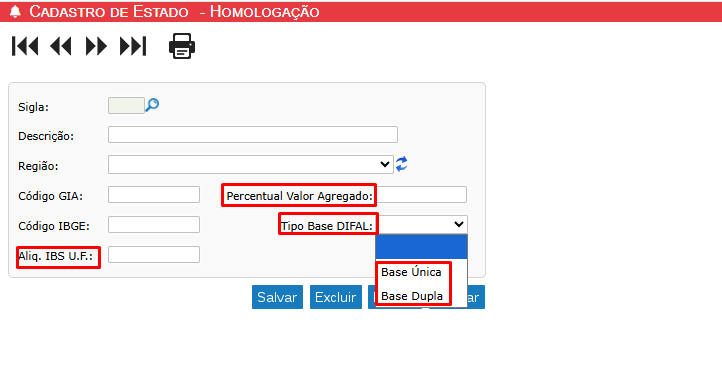

3.2 – Percentual Valor Agregado: Um campo numérico para informar o percentual de valor agregado a ser utilizado, possivelmente no cálculo da Substituição Tributária (ICMS-ST).

- Essencial para cálculos tributários específicos.

3.3 – Tipo Base DIFAL: O DIFAL é a diferença entre a alíquota interna do ICMS no estado de destino e a alíquota interestadual do estado de origem, aplicável a operações que destinam mercadorias a consumidores finais localizados em outro estado. Define como a base de cálculo para o DIFAL (Diferencial de Alíquota) deve ser tratada. O dropdown (visível na imagem) oferece as seguintes opções:

- A seleção entre Base Única e Base Dupla no sistema MaxManager na tela “Cadastro de Estado” deve ser feita com base na legislação do Estado que está sendo cadastrado, pois a Unidade Federativa de destino define qual método deve ser aplicado em seu território.

– Base Única (Cálculo “Por Fora”)

– Base Dupla (Cálculo “Por Dentro”) – EC 87/2015 e Lei Complementar 190/2022

3.4 – Aliq. IBS U.F.: Refere-se à Alíquota (alíquota) do IBS (Imposto sobre Bens e Serviços) do Estado (Unidade Federativa – U.F.). O IBS é o imposto proposto na Reforma Tributária que substituirá o ICMS, IPI, PIS e COFINS

- Campo relacionado à legislação tributária futura ou em transição – Lei Complementar nº 214, de 16 de janeiro de 2025

4- Ações Disponíveis

4.1 – Ação > Descrição

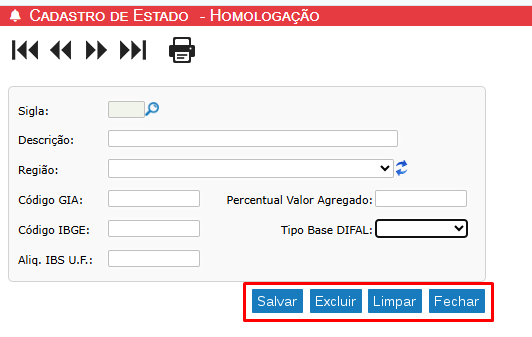

- Salvar: Confirma e armazena as informações preenchidas ou alteradas no cadastro do Estado.

- Excluir: Remove o registro do Estado que está sendo visualizado na tela.

- Limpar: Limpar o registro realizado

- Fechar: Fechar a tela

Em caso de necessidade de informações adicionais, nossa equipe do suporte está disponível através dos seguintes canais:

Chat On-line: atendimento direto para esclarecimento de dúvidas rápidas.

Central de Ajuda: abertura de tickets ou tarefas para o Suporte Técnico na área Help Desk Novo.

📌 Acesse em: Central de Ajuda

Diretamente com o suporte:

Triplos Tecnologia

📞 Telefone: +55 (16) 3371-1177

✉️ E-mail: suporte@triplos.com.br

🌐 www.triplos.com.br

➡️ O Sistema ERP fácil de usar