Desde o último dia 10 de Outubro de 2013 está alterada a base de cálculo do PIS e da COFINS-Importação, para excluir deste cálculo o valor do ICMS e das próprias contribuições.

Pela nova regra, o cálculo ficou assim: na importação de bens, a base de cálculo do PIS/COFINS-Importação será o “valor aduaneiro“, isto é, o “valor CIF” (valor da mercadoria + frete internacional + seguro internacional, quando houver), e na importação de bens sujeitos a alíquota específica (alíquota fixa por unidade), a base de cálculo do PIS/COFINS-Importação será a citada “alíquota” do produto multiplicada pela quantidade importada.

Toda essa mudança foi gerada porque em março deste ano o plenário do Supremo Tribunal Federal (STF), por “unanimidade”, declarou “inconstitucional” a inclusão do ICMS e das próprias contribuições na base de cálculo do PIS e da COFINS-Importação.

No MaxManager, para você formar o valor aduaneiro, considere a soma dos seguintes valores:

Valor Aduaneiro = Valor Mercadorias + Valor Despesas Importação + Valor Capatazias + Valor Frete Importação

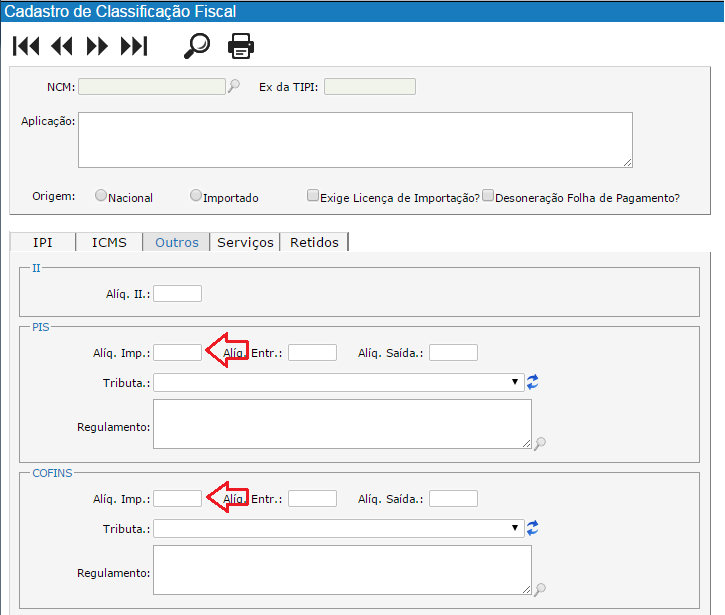

Já o valor do PIS e do COFINS serão calculados com base nas alíquotas utilizadas no momento do geração da nota fiscal de importação, considerando que, se no NCM do produto existirem alíquotas definidas no campo Aliq.Imp. na aba Outros, conforme a imagem abaixo, estas aliquotas serão utilizadas para cálculo do PIS e do COFINS de importação.

Se na classificação fiscal estes campos estiverem vazios, então o MaxManager irá utilizar as alíquotas cadastradas no cadastro de filiais, conforme a imagem abaixo:

Fonte da informação: http://www.planalto.gov.br/ccivil_03/_Ato2004-2006/2004/Lei/L10.865.htm

I – o valor aduaneiro, assim entendido, para os efeitos desta Lei, o valor que servir ou que serviria de base para o cálculo do imposto de importação, acrescido do valor do Imposto sobre Operações Relativas à Circulação de Mercadorias e sobre Prestação de Serviços de Transporte Interestadual e Intermunicipal e de Comunicação – ICMS incidente no desembaraço aduaneiro e do valor das próprias contribuições, na hipótese do inciso I do caput do art. 3o desta Lei; ou

CAPÍTULO IV

DA BASE DE CÁLCULO

I – o valor aduaneiro, na hipótese do inciso I do caput do art. 3o desta Lei; ou (Redação dada pela Lei nº 12.865, de 2013)