A complexidade dos sistemas de emissão de NFe, como algumas exigências dos recintos alfandegários (portos e aeroportos), fazem a Nota Fiscal de Importação tornar-se mais complicada do que efetivamente é.

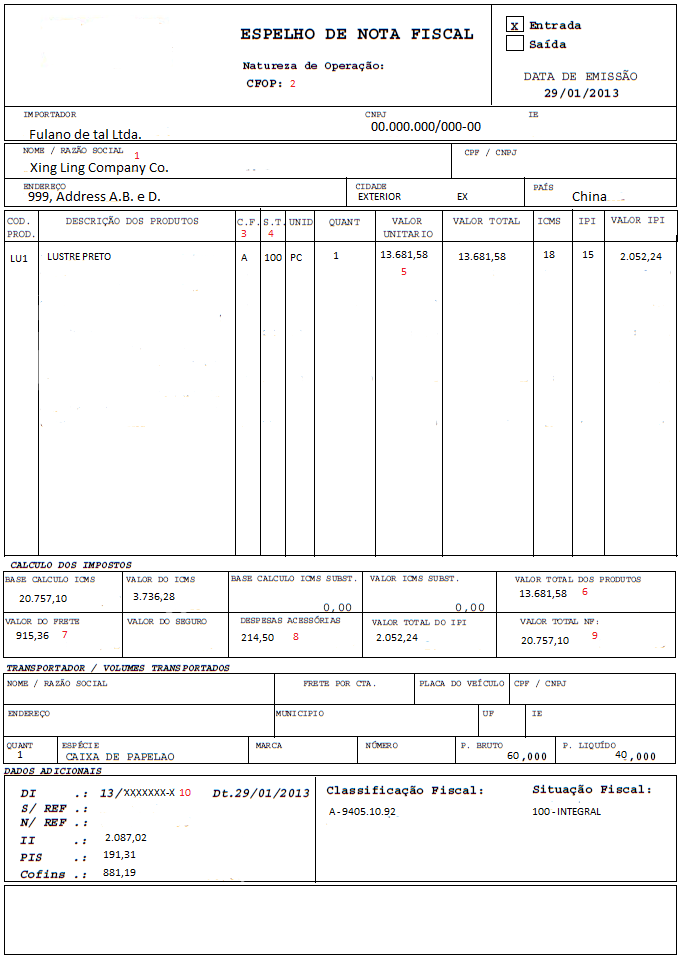

Apresento abaixo um “modelo” de Nota Fiscal de Importação, suponhamos que uma empresa, a Fulano de Tal Ltda., tenha efetuado a mesma importação que o João e agora precisa emitir a Nota Fiscal de Entrada.

Notem que os campos com números em vermelho terão sua explicação logo abaixo do “Modelo da Nota Fiscal de Importação”.

Este campo deverá ser preenchido com os dados do fornecedor da mercadoria, ou seja o exportador.

No campo MUNICÍPIO deverá ser informado “EXTERIOR” e o campo U.F. deverá ser informado “EX”

O CÓDIGO DO EXPORTADOR que o sistema de emissão de NFe irá solicitar, deverá ser criado pelo próprio emitente da NF (importador). Poderá ser informado pelo importador qualquer número, já que este servirá apenas para cadastro.

2) CFOP (Código Fiscal de Operações e de Prestações)

O CFOP de importação deverá ser um código de 4 dígitos e iniciar em “3”, e irá depender da finalidade da importação. Segue abaixo o rol dos códigos na importação:

3.101 (Compra para industrialização).

3.102 (Compra para Comercialização).

3.551 (Compra para Ativo Imobilizado).

3.553 (Devolução de Ativo Imobilizado)

3.556 (Compra de material para Uso e Consumo).

3.949 (Outras Entradas).

3) C.F. (Classificação Fiscal)

Deve ser informada a classificação fiscal da mercadoria, ou seja, a sua NCM.

Notem que neste campo no modelo de NFe, colocado acima, consta apenas uma letra. É apenas por uma questão de espaço. A classificação completa está discriminada no rodapé da Nota Fiscal.

4) S.T. (Situação Tributária) ou C.S.T. (Código de Situação Tributária)

Este campo determina a situação tributária (referente ao ICMS) da mercadoria. O C.S.T. é composto de 3 dígitos, sendo que o 1° dígito deve indicar a origem da mercadoria (Tabela A), e os 2° e 3° dígitos a tributação pelo ICMS (Tabela B)

5) VALOR UNITÁRIO

O valor unitário da mercadoria será composto pela soma do valor Valor Aduaneiro + I.I. (Imposto de Importação). Quando existir mais de 1 item, o montante da soma do Valor Aduaneiro + I.I. deve ser dividido pela quantidade de itens para poder determinar o valor unitário.

Nesta nossa Nota Fiscal de Importação o valor unitário será: R$ 11.594,56 (Valor Aduaneiro) + R$ 2.087,02 (I.I.) = R$ 13.681,58.

* Observação:

A maioria das empresas somavam ao CIF (valor aduaneiro) o II. Antigamente não havia campo específico para tal imposto, então, somava-se o II ao valor aduaneiro, era um consenso que o “valor dos produtos” deveria corresponder a base de cálculo do IPI. Isso para que fosse possível, ao final da Nota, no campo “Valor Total da Nota Fiscal” chegar ao valor da Base de Cálculo do ICMS.

Hoje, no ESTADO DE SP, a orientação é a da CAT 06/2015, veja:

“Esta norma dispõe ainda que os valores que contém campos próprios na NF-e (tais como ICMS, II, IPI, PIS, COFINS, AFRMM), devem ser discriminados nos respectivos campos, o que se aplica ao Imposto de Importação – II com relação à tag “Grupo Imposto de Importação” da NF-e.

Desta forma, para as notas fiscais emitidas no Estado de São Paulo, o valor dos produtos deve ser composto pelo valor aduaneiro, conforme exposto acima, sem incluir o valor do imposto de importação, que deverá constar do campo próprio do arquivo do XML. (Fonte: aqui)

6) VALOR TOTAL DOS PRODUTOS

É a soma do total de cada produto, como nesta nossa NF temos apenas 1 item, então será o valor de R$ 13.681,58

7) VALOR DO FRETE

Neste campo deve ser informado o valor do frete internacional convertido na moeda da data do registro da D.I., porém, na prática, se este campo for preenchido o sistema irá somá-lo ao valor total da Nota Fiscal, o que a tornará incorreta, porque o frete internacional já está somado no Valor Aduaneiro da mercadoria. Vejam:

EUR 3.500,00 (MERCADORIA) + EUR 300,00 (FRETE) = EUR 3.800,00

EUR 3.800,00 x 3,0512 = R$ 11.594,56 (VALOR ADUANEIRO)

Então, o que eu sugiro é deixar em branco este campo, e colocar o valor do frete internacional no campo de observações (Dados Adicionais).

* Atualizando este post, em 11/09/2015 foi publicada uma Decisão Normativa CAT 06 que ratifica o que escrevi acima, vejam:

2.4. Os campos “Valor Total do Frete” e “Valor Total do Seguro” da NF-e de Importação não devem ser preenchidos, pois:

2.4.1. O campo “Valor Total dos Produtos e Serviços” deve ser preenchido com o valor aduaneiro da mercadoria ou bem, constante da Declaração de Importação, que já inclui frete e seguro internacionais.

E em 08/10/2015 foi publicado um Comunicado CAT 15 de 07/10/2015, que fala sobre os custos que não devem ser incluídos na NFe de Importação, vejam aqui.

1 – Conforme o subitem 3.2 da Decisão Normativa CAT 06/2015, não ocasionam a emissão de NF-e Complementar de importação (nem devem ser incluídos na NF-e de Importação original) eventuais custos ou despesas que não componham a base de cálculo do ICMS relativo à importação, tais como:

a) seguro nacional;

b) frete nacional;

c) capatazia;

d) armazenagem e remoção de mercadorias;

e) comissões de despachante (inclusive o valor de taxa de sindicato); e

f) corretagem de câmbio.

2.3. Os valores que não contem campos próprios, mas compõem a base de cálculo do ICMS relativo à importação (tais como taxa SISCOMEX, diferenças de peso, classificação fiscal e multas por infrações), devem ser incluídos no campo “Outras Despesas Acessórias”.

2.3.1. Nesse caso, o contribuinte poderá discriminar individualmente, no campo “Informações Complementares” da NF-e, cada um dos valores incluídos no campo “Outras Despesas Acessórias”

Fonte: Decisão Normativa CAT 06, de 11-09-2015

Nesta nossa NF iremos destacar neste campo apenas a Taxa de Siscomex.

Vejam informação do SEFAZ de SP:

2.2. Os valores que contem campos próprios na NF-e (tais como ICMS, II, IPI, PIS, COFINS, AFRMM) devem ser discriminados nos respectivos campos.

Fonte: Decisão Normativa CAT 06, de 11-09-2015

A Taxa do Siscomex é uma taxa cobrada pelo governo pela utilização do sistema SISCOMEX, e está descrita na Declaração de Importação (D.I.) geralmente na segunda página (Informações Complementares).

Nesta nossa Nota Fiscal de Importação, a Taxa do Siscomex será: R$ 214,50

9) VALOR TOTAL DA NOTA FISCAL

O Valor Total da NF é composto pelos seguintes valores:

VALOR TOTAL DOS PRODUTOS (R$ 13.681,58) + PIS (R$ 191,31) + COFINS (R$ 881,19) + VALOR DO ICMS (R$ 3.736,28)* + VALOR DAS DESPESAS ACESSÓRIAS (R$ 214,50) + VALOR DO IPI (R$ 2.052,24).

VALOR TOTAL DA NF = R$ 20.757,10

* O valor do ICMS deste modelo de NF está diferente do valor de ICMS do post do João, porque neste, considerei a Taxa de Siscomex, no post do João, para facilitar a visualização dos cálculos de importação, eu não considerei a Taxa de Siscomex.

10) DECLARAÇÃO DE IMPORTAÇÃO (D.I.)

O número da Declaração de Importação deverá constar no campo de Dados Adicionais da NF. É uma exigência dos Portos e Aeroportos, e não pode estar errado ou faltando, é a informação que os recintos alfandegários mais conferem, e caso esteja errada eles a rejeitam, solicitando uma nova NF ou uma Carta de Correção Eletrônica.