A Reforma Tributária trouxe uma nova lógica para a formação da base de cálculo dos tributos sobre o consumo: IBS, CBS e Imposto Seletivo (IS).

Entender essa estrutura é fundamental para que nossos usuários configurem corretamente suas operações e compreendam como o MaxManager realiza os cálculos dentro dos documentos fiscais eletrônicos.

A seguir, apresentamos um guia direto e atualizado sobre como a base de cálculo desses tributos é composta, de acordo com a Lei Complementar nº 214/2025 e as notas técnicas vigentes.

1. Regra Geral: Valor da Operação

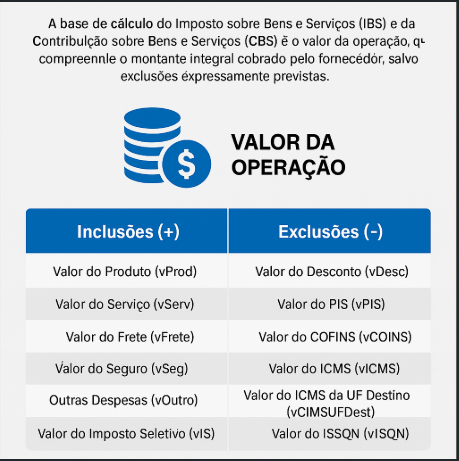

A base de cálculo do IBS e da CBS é o valor da operação — ou seja, todo o montante cobrado pelo fornecedor, a qualquer título, exceto valores expressamente excluídos pela legislação.

O que compõe a Base de Cálculo (Inclusões):

Entram na base de cálculo:

- Acréscimos financeiros (juros, multas, encargos etc.).

- Descontos condicionais (somente se dependem de condições).

- Frete cobrado como parte da operação.

- Tributos e preços públicos incidentes sobre a operação (exceto os legalmente excluídos).

- Seguros, taxas e quaisquer outras despesas cobradas ao comprador.

- O Imposto Seletivo (IS) integra a base de cálculo do IBS e CBS.

Regime de Valor de Mercado

A base passa a ser o valor de mercado quando:

- A operação não tiver valor definido;

- O valor for indeterminado ou não representado em dinheiro;

- Houver operação entre partes relacionadas;

- Existir doação ou cessão gratuita.

Exemplo:

Na doação de bens, o valor de mercado será utilizado como base de cálculo.

2. Tributação “Por Fora”: Exclusão do Próprio IBS e CBS

O IBS e a CBS adotam o modelo por fora, ou seja, não compõem a própria base de cálculo.

Esse formato traz:

- Maior transparência;

- Redução de efeito cascata;

- Facilidade de conferência e auditoria.

Outras Exclusões da Base:

Não integram a base de cálculo:

- IPI;

- Descontos incondicionais;

- Reembolsos feitos em nome de terceiros, com documentação fiscal correta;

- Gorjeta repassada ao empregado (até 15%);

- Valores retidos por plataformas digitais em operações com bares/restaurantes.

Exclusões no Período de Transição (2026–2032):

Também são excluídos:

- ICMS

- ISS

- PIS

- COFINS

3. Base de Cálculo na NF-e/NFC-e (campo vBC)

Nos XMLs dos Documentos Fiscais Eletrônicos, o valor da base de cálculo é informado no campo vBC, seguindo a Regra de Validação UB16.

A fórmula resulta do somatório das inclusões menos as exclusões.

Componentes da Base de Cálculo

Inclusões (+)

- vProd — Valor do produto

- vServ — Valor do serviço

- vFrete — Frete

- vSeg — Seguro

- vOutro — Outras despesas

- vII — Imposto de Importação

- vIS — Imposto Seletivo

Exclusões (–)

- vDesc — Descontos

- vPIS

- vCOFINS

- vICMS

- vICMSUFDest

- vFCP

- vFCPUFDest

- vICMSMono

- vISSQN

Exceção importante:

Não devem ser subtraídos:

- PIS ST (vPISST)

- COFINS ST (vCOFINSST)

Quando tiverem sido incluídos no valor total da nota.

4. Base de Cálculo para Regime Monofásico

Alguns setores — como combustíveis — utilizarão o regime monofásico, calculado por quantidade, e não por valor.

No XML (grupo gIBSCBSMono):

- qBCMono → quantidade tributada

- adRemIBS/adRemCBS → alíquota específica (ad rem)

- vIBSMono / vCBSMono = alíquota × quantidade

A definição do regime (regular, isento, monofásico etc.) é feita pelo:

- CST-IBS/CBS

- cClassTrib

Conforme tabelas oficiais da Nota Técnica 2025.002 e LC 214/2025.

Resumo Visual

Base de Cálculo =

(Produtos + Serviços + Frete + Seguro + Outras Despesas + IS + II)

menos

(Descontos + ICMS + ICMS Destino + FCP + ISSQN + PIS + COFINS)

Conclusão

A nova estrutura da base de cálculo do IBS, CBS e IS segue a filosofia da reforma:

transparência, simplificação e alinhamento ao modelo internacional de IVA.

O MaxManager já está preparado para identificar esses valores, aplicar as regras de validação e gerar automaticamente o vBC conforme os padrões da NF-e/NFC-e.

🟡 No post poderá ver a estruturação do XMLs, a partir das publicações da REFORMA TRIBUTÁRIA. clique aqui.

Saiba Mais:

Para mais informações sobre os detalhes da Reforma Tributária, clique no botão abaixo: