O que é ICMS Diferido?

ICMS diferido é um mecanismo que permite o adiamento do pagamento do imposto para um momento posterior à operação. Isso significa que, em vez de pagar o ICMS no ato da compra, a responsabilidade pelo pagamento é transferida para um terceiro ou é postergada para uma etapa futura da cadeia produtiva.

Exemplo de Cálculo

- Diferimento Total:

- Valor da mercadoria: R$ 10.000,00

- Alíquota do ICMS: 18%

- Cálculo do ICMS: R$ 10.000,00 x 18% = R$ 1.800,00

- ICMS diferido: R$ 1.800,00 (100%)

- ICMS a pagar: R$ 1.800,00 – R$ 1.800,00 = R$ 0,00

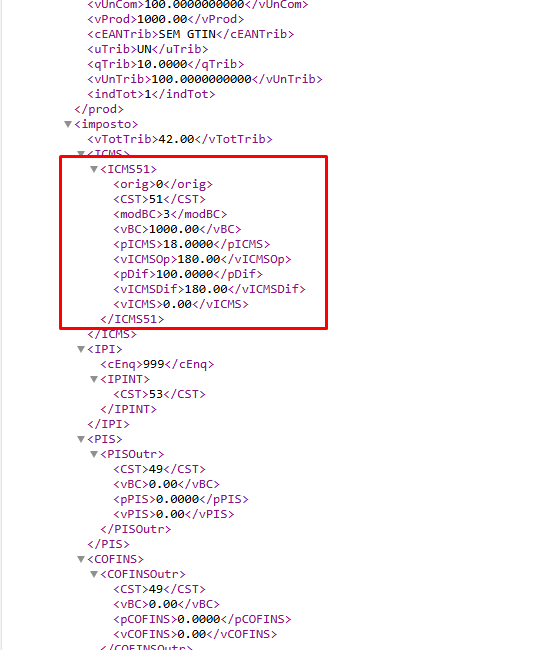

- Neste caso, o ICMS diferido é de R$ 1.800,00, e o valor devido é R$ 0,00, pois o imposto será pago posteriormente, quando a venda ocorrer. Quanto ao XML dessa operação, será estruturado da seguinte forma:

Como Emitir uma Nota Fiscal com Diferimento

Ao emitir uma Nota Fiscal Eletrônica (NF-e), é fundamental utilizar o CST 51 (Com Diferimento) para operações que envolvem diferimento, seja total ou com redução de base. Além disso, deve-se incluir uma observação nos dados adicionais da nota fiscal, mencionando “ICMS diferido nos termos do artigo tal”.

Configuração do CST:

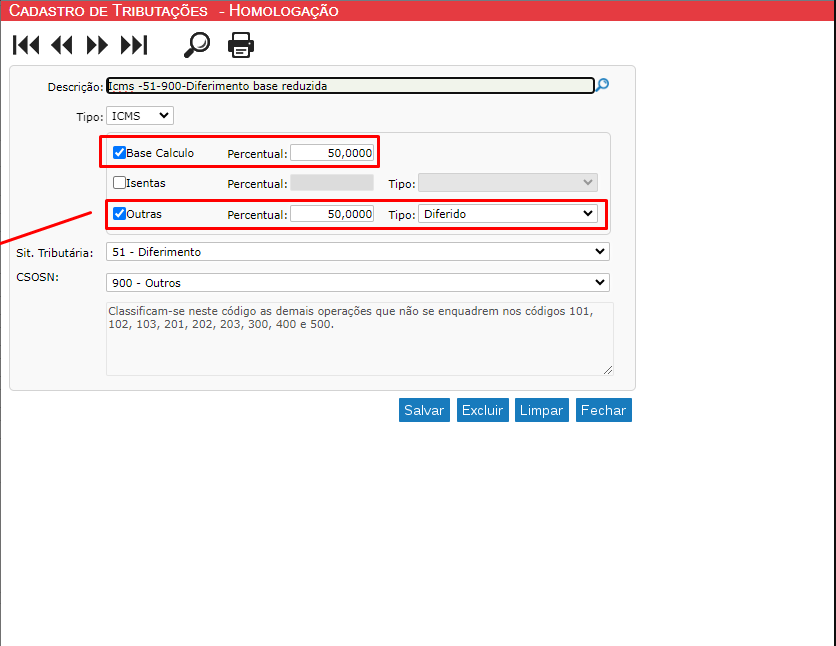

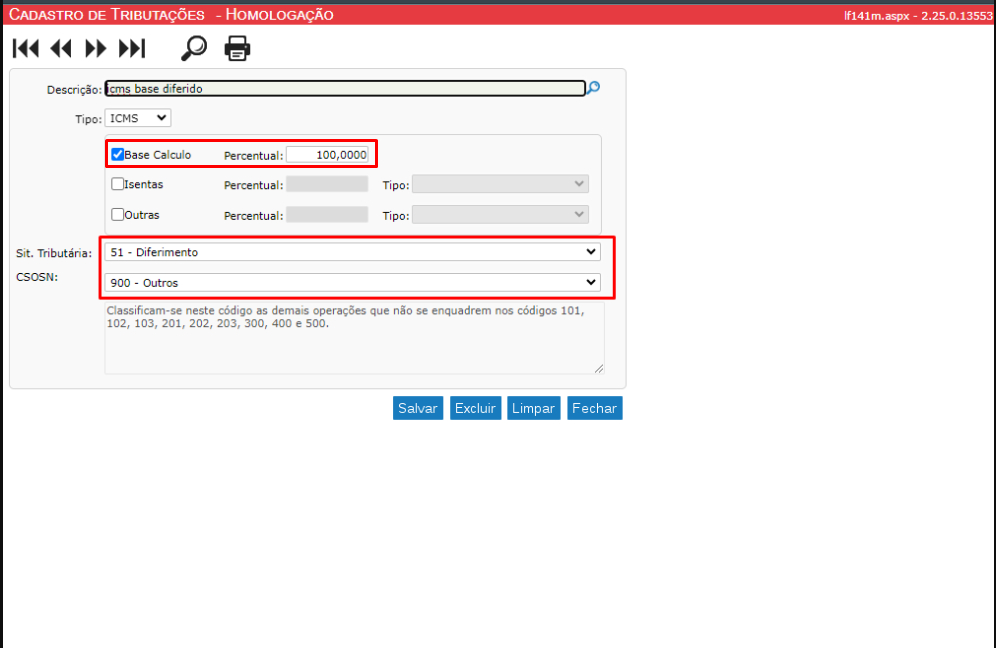

Para configurar o CST 51 acesse : Fiscal > Livros Fiscais > Cadastros > Cadastro de Tributações

realizar o cadastro conforme ilustrado nas imagens abaixo:

Base 100% diferido:

Base reduzida: