O que é o Lançamento de Nota Fiscal de Entrada no MaxManager

O lançamento de nota fiscal de entrada registra no sistema as notas recebidas de fornecedores. A partir dele acontecem: movimentações de estoque, geração de títulos no financeiro (contas a pagar), cálculo/recuperação de impostos (ICMS, IPI, PIS/COFINS etc.) e integrações com contabilidade/obrigações acessórias (SPED, GIA, EFD-Contribuições). Um preenchimento consistente evita divergências fiscais, problemas de inventário e rejeições em arquivos fiscais.

Acesso: Fiscal → Livros Fiscais → Lançamentos → Nota Fiscal de Entrada.

Estrutura da Tela

Cabeçalho

- Empresa/Filial — O que é: contexto societário onde a nota será lançada. Quando usar: selecione a empresa/filial correta antes de digitar qualquer dado. Impacto: define centro contábil, livros fiscais, numerações internas e regras tributárias (ex.: UF diferente).

- CPF/CNPJ (Fornecedor) — O que é: documento do emissor. Quando usar: informe/pesquise para carregar cadastro do fornecedor. Impacto: regras fiscais por UF/regime, vínculo financeiro e prevenção de duplicidade (mesma chave NF-e).

- Município — O que é: cidade do fornecedor. Impacto: influência em ISS/ICMS (operações internas/interestaduais) e códigos de obrigação.

- Fornecedor — O que é: parceiro cadastrado. Quando usar: obrigatório para integrar financeiro/contábil. Impacto: condição de pagamento padrão, prazos e contas contábeis sugeridas.

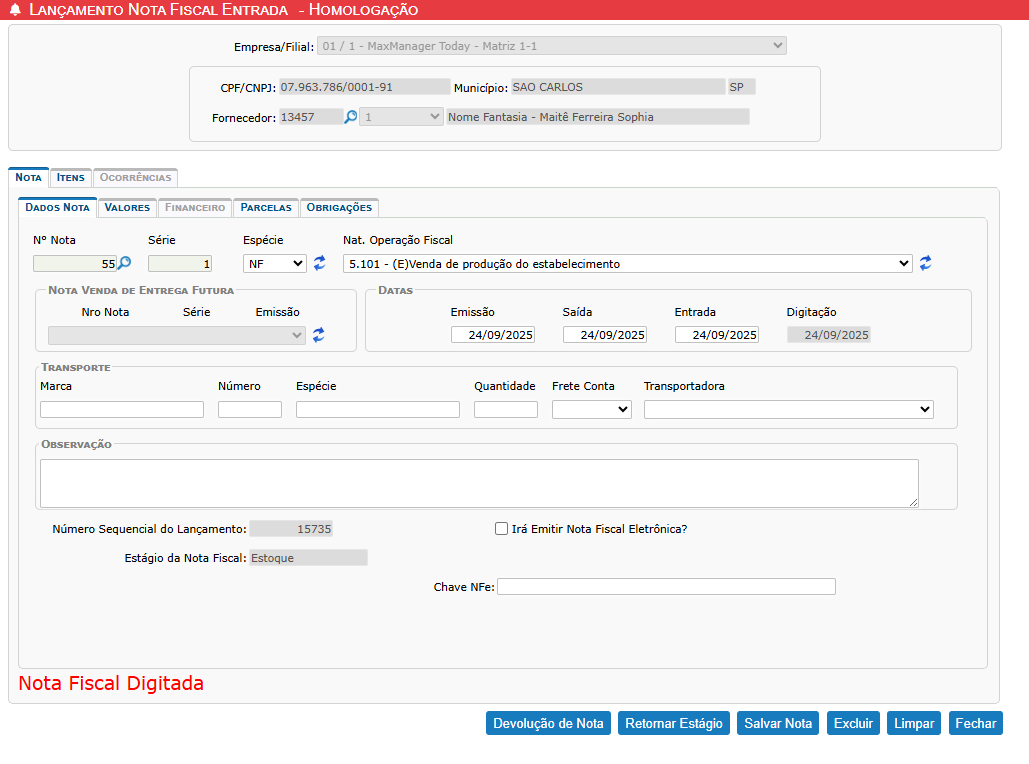

Aba: Nota

1) Dados da Nota

- Nº Nota / Série / Espécie — O que é: identificadores do documento fiscal. Quando usar: copie exatamente como no DANFE/nota. Impacto: chaves de conciliação, prevenção de notas duplicadas, numeração para livros e relatórios.

- Nat. Operação Fiscal (CFOP) — O que é: natureza da operação. Quando usar: escolha o CFOP compatível com a entrada (compra, devolução, bonificação, importação, entrega futura, etc.). Impacto: define cálculo/recuperação de impostos, integrações (estoque/financeiro/contábil) e tratamentos em SPED/GIA. CFOP incorreto costuma causar diferença de tributos e advertências no SPED.

1.1 Nota de Venda de Entrega Futura

- Nº Nota / Série / Emissão (Venda Futura) — O que é: vínculo a nota de remessa/entrega futura emitida anteriormente. Quando usar: operações com CFOP de entrega futura. Impacto: habilita a subaba Itens Venda Futura para puxar os itens corretos e regularizar estoque/fiscal.

1.2 Datas

- Emissão — data do documento. Impacto: apuração fiscal/competência.

- Saída — data em que o fornecedor despachou a mercadoria. Impacto: transportes/logística e algumas regras fiscais.

- Entrada — data de recebimento. Impacto: movimentação de estoque, competência contábil/financeira quando parametrizado.

- Digitação — data do registro no sistema. Impacto: auditoria/log; não substitui Emissão/Entrada.

1.3 Transporte

- Marca / Número / Espécie / Quantidade — volumes do conhecimento de transporte. Impacto: conferência logística, romaneio e eventuais integrações com WMS.

- Frete Conta — quem paga o frete (emitente/destinatário/terceiros). Impacto: base de ICMS-ST, rateio no custo e financeiro.

- Transportadora — cadastro do transportador. Impacto: relatórios de frete e retenções quando aplicável.

1.4 Controles e Chave

- Observação — instruções/observações que não afetam cálculo. Uso: restrinja a informação ao necessário (responsabilidade civil).

- Número Sequencial do Lançamento — controle interno do sistema. Impacto: rastreabilidade e auditoria.

- Estágio da Nota Fiscal — status do fluxo (digitada, validada, integrada…). Impacto: define ações possíveis (p.ex., liberar financeiro).

- Irá Emitir Nota Fiscal Eletrônica? — indica geração de NF-e de entrada (usos específicos). Impacto: obrigações eletrônicas.

- Chave NFe — 44 dígitos da NF-e recebida. Impacto: validação de autenticidade, cruzamento com SEFAZ, bloqueio de duplicidades.

2) Valores

Centraliza a composição financeira/fiscal da nota: despesas acessórias, bases e valores de tributos, e dados de importação. Boas práticas: sempre confira se o Total da Nota resulta da soma “itens + frete + seguro + despesas − descontos + IPI (quando compõe)”.

2.1 Campos Gerais

- Tipo Frete — CIF/FOB etc. Impacto: define responsável e reflexos no custo/ICMS-ST.

- Frete / Seguro / Descontos / Despesas — valores acessórias. Impacto: compõem custo do item, base de tributos (conforme legislação/parametrização) e financeiro.

- Merc. Indexada / Mercadoria / Serviços — total por natureza. Uso: “Merc. Indexada” ativa regras de indexação/câmbio e reflete em Preço/Pço Total Indexa no item.

- Valor IPI — valor apurado do IPI. Impacto: pode compor total da nota/conteúdo de crédito, dependendo do regime.

- Total da Nota — total final. Impacto: deve bater com DANFE e com o somatório das parcelas (aba Parcelas).

2.2 Importação

- Nº D.I. / Nº Drawback / Nº Invoice — identificadores legais. Impacto: escrituração SPED e comprovação de benefícios.

- Desembaraço / Local / UF / Data D.I. / Embarque — dados aduaneiros. Impacto: base de custos e exigências de fiscalização.

- Meio de Transporte — modal. Impacto: taxas (ex.: AFRMM) e prazos logísticos.

- Valor I.I. — imposto de importação. Impacto: compõe custo e pode refletir em crédito/benefícios.

2.3 Indexadores / Valores Detalhados

- Indexadores (Produto/Frete/Despesa) — definem se haverá atualização por índice/câmbio. Impacto: recalcula preços e bases.

- Valor Indexado (Frete/Despesas/Outras) — campos resultantes/ajustes quando indexação ativa.

- Frete / Despesas / Desp. Outras / Desp. Aduana / Desc. Aduaneiro / AFRMM — detalhamento que alimenta custo e bases fiscais. Boas práticas: distribua por item quando necessário (rateio) para custo médio correto.

2.4 Fiscal e Pesos

- Base ICMS / Valor ICMS — base e imposto. Impacto: crédito de ICMS conforme CFOP/CST.

- Substituição Tributária (Base/Valor/Decreto) — ICMS-ST devido/recuperável. Impacto: custo ou crédito, conforme operação/regra.

- ICMS Desonerado — valor dispensado por benefício. Impacto: informar para SPED (motivo da desoneração).

- Vlr SISComex / Capatazias — taxas federais/portuárias. Impacto: custo de importação.

- Vlr PIS / Vlr COFINS — somatório dos tributos por itens. Impacto: crédito no regime não cumulativo (quando aplicável).

- Peso Líquido / Peso Bruto — controles logísticos e fiscais (unitários ou totais). Impacto: transporte e relatórios de inventário.

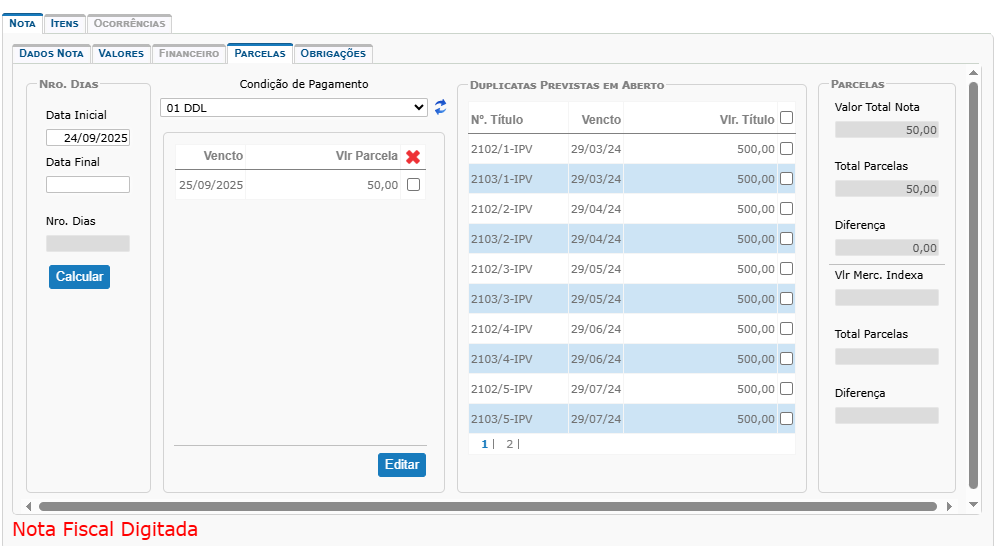

3) Aba: Parcelas

Controla a geração das duplicatas/títulos a pagar. O objetivo é que o Total Parcelas feche exatamente com o Valor Total Nota (Diferença = 0,00).

3.1 Cálculo de Prazos

- Data Inicial — base para o vencimento (Emissão ou Entrada, conforme política). Impacto: determina D+X das parcelas.

- Data Final — opcional para apurar Nro. Dias automaticamente.

- Nro. Dias — intervalo usado na condição. Boas práticas: prefira condição de pagamento cadastrada.

- Calcular — gera/atualiza as parcelas com base nos parâmetros e no Valor Total Nota.

3.2 Condição de Pagamento & Grade

- Condição de Pagamento — carrega prazos/percentuais padrão (ex.: 30/60/90). Impacto: gera títulos no financeiro com vencimentos corretos.

- Grid de Parcelas — Vencto, Vlr Parcela, seleção e [X] para exclusão. Boas práticas: ajuste manual apenas quando necessário; sempre confira a Diferença.

- Duplicatas Previstas em Aberto — consulta e, quando aplicável, reaproveitamento de previsões para evitar duplicidade.

3.3 Validações

- Valor Total Nota / Total Parcelas / Diferença — devem fechar em zero antes de salvar/integrar.

- Vlr Merc. Indexa — quando a nota usa indexação, indica base para rateio das parcelas específicas.

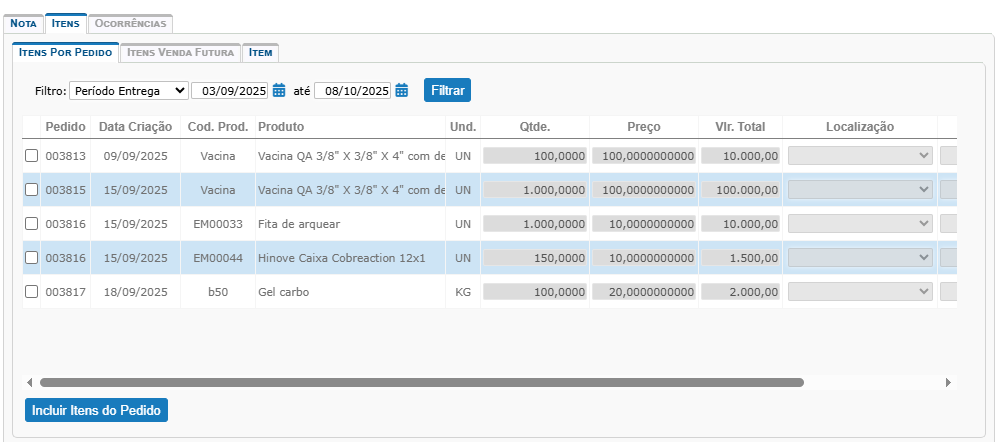

Aba: Itens

1) Itens por Pedido

Permite localizar pedidos do fornecedor por período (ex.: Período Entrega) e incluir os itens diretamente, evitando digitação manual e divergências.

- Filtro / Data inicial / até / Filtrar — parâmetros da consulta. Impacto: carrega grade com itens elegíveis.

- Grade — seleção [✓], Pedido, Data Criação, Cód./Produto, Und., Qtde, Preço, Vlr. Total, Localização. Impacto: os valores serão levados aos itens da nota; revise localização para baixar no endereço correto.

- Incluir Itens do Pedido — adiciona os selecionados à nota. Boas práticas: depois, revise cada item na subaba Item.

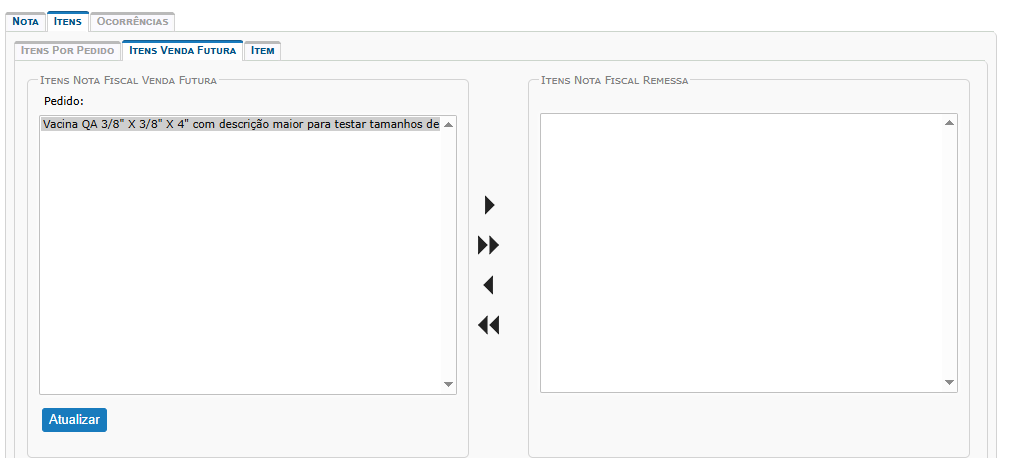

2) Itens Venda Futura

Habilitada quando o CFOP é de entrega futura e a Nota Venda de Entrega Futura foi informada na Aba Nota. Permite transferir itens da nota de venda (esquerda) para a remessa/entrada (direita). Impacto: regulariza estoque e obrigações fiscais da operação.

- > / >> / < / << — mover selecionados/todos entre as listas.

- Atualizar — recarrega a lista conforme o vínculo informado.

- Salvar Nota — grava a seleção; depois, revise na subaba Item.

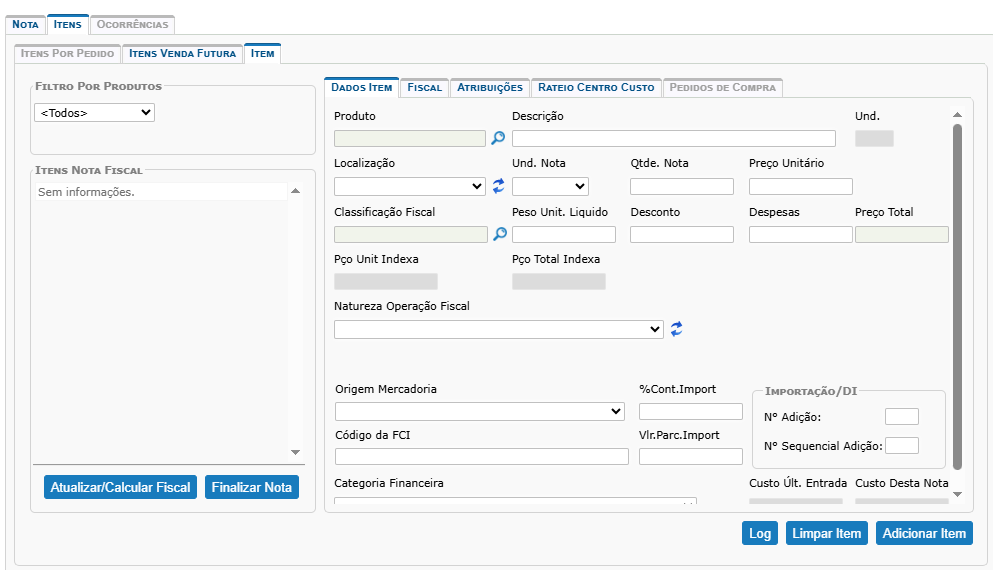

3) Item

- Produto / Descrição — identificação do item (lupa para pesquisar). Impacto: carrega NCM, unidade e parâmetros fiscais padrão do cadastro.

- Und. / Und. Nota — unidade do cadastro vs. unidade da nota. Impacto: pode exigir fator de conversão para manter custo/estoque corretos.

- Qtde. Nota / Preço Unitário / Desconto / Despesas / Preço Total — composição comercial do item. Impacto: recalcula bases de impostos e custo do estoque.

- Peso Unit. Líquido — importante para logística e relatórios fiscais específicos.

- Localização — endereço no estoque. Impacto: baixa e armazenagem corretas.

- Classificação Fiscal (NCM) — define incidências legais. Impacto: base para IPI/PIS/COFINS/ICMS.

- Pço Unit Indexa / Pço Total Indexa — usados quando a nota opera com indexação (câmbio/índice). Impacto: custo e reavaliação.

- Natureza Operação Fiscal (CFOP por item) — excepcionalmente pode diferir do CFOP da capa. Impacto: ajustes finos em operações mistas.

- Origem Mercadoria / Código da FCI / %Cont.Import / Vlr.Parc.Import — requisitos de importação/conteúdo. Impacto: benefícios/restrições fiscais e SPED.

- Nº Adição / Nº Sequencial Adição (DI) — vínculo a adições da DI. Impacto: escrituração de importação por item.

- Custo Últ. Entrada / Custo Desta Nota — histórico e custo atualizado. Impacto: custo médio/PEPS e margem.

- Atualizar/Calcular Fiscal — aplica regras fiscais conforme CFOP/NCM/CST/parametrizações.

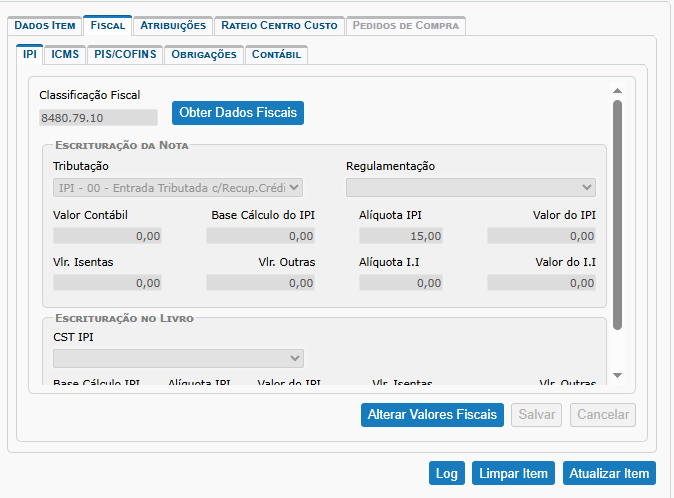

3.1) Fiscal > IPI

- Classificação Fiscal / Obter Dados Fiscais — usa NCM para sugerir tributação/regulamentação. Impacto: evita erro de CST/alíquota.

- Escrituração da Nota — Tributação, Valor Contábil, Base, Alíquota/Valor IPI, Alíquota/Valor I.I., Isentas/Outras, Regulamentação. Impacto: cálculo do IPI do item e crédito quando permitido.

- Escrituração no Livro — CST IPI, Base, Alíquota, Valor, Isentas, Outras. Impacto: registros na EFD.

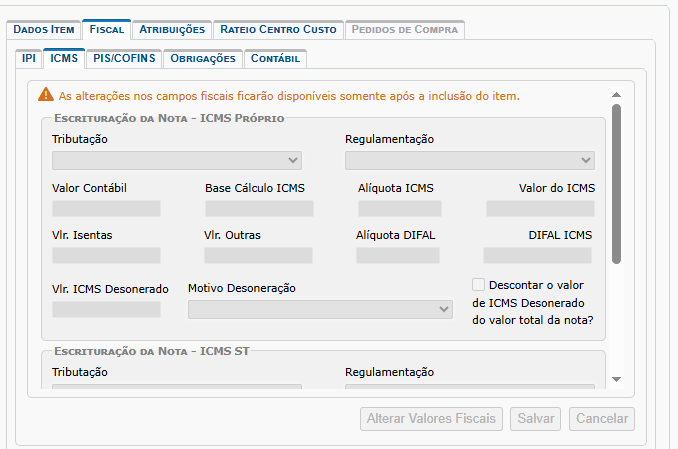

3.2) Fiscal > ICMS

A guia ICMS define a tributação do item para o ICMS próprio, o ICMS por substituição tributária (ICMS ST) e a escrituração no livro fiscal. Os campos controlam bases, alíquotas, valores, desonerações e DIFAL. Observação: algumas alterações só ficam disponíveis após incluir o item na nota.

1. Escrituração da Nota – ICMS Próprio

- Tributação: código/tipo de tratamento do ICMS (ex.: tributado, isento, não tributado, diferido). Impacto: determina se haverá base e valor de ICMS e se o crédito será possível na entrada.

- Regulamentação: fundamento legal que ampara a tributação escolhida (convênio, decreto, artigo). Impacto: exigido em fiscalizações e para consistência do SPED.

- Valor Contábil: valor do item para fins contábeis na apuração do ICMS (normalmente o valor do produto já com rateios pertinentes). Impacto: base para relatórios e conciliações.

- Base Cálculo ICMS: montante sobre o qual incide a alíquota do ICMS próprio. Impacto: determina o crédito de ICMS na entrada quando permitido.

- Alíquota ICMS: percentual aplicável (interna/interestadual conforme a operação). Impacto: cálculo direto do imposto.

- Valor do ICMS: resultado do cálculo Base × Alíquota. Impacto: compõe créditos/débitos na escrita.

- Vlr. Isentas / Vlr. Outras: parcelas do item classificadas como isentas ou outras (não tributadas). Impacto: campos obrigatórios de preenchimento no SPED para fechamento de valores.

- Alíquota DIFAL / DIFAL ICMS: campos para operações interestaduais destinadas a consumidor final (quando aplicável). Impacto: calcula o diferencial de alíquotas conforme legislação vigente/partilha.

- Vlr. ICMS Desonerado: valor do ICMS dispensado por benefício fiscal. Impacto: deve ser informado com o Motivo Desoneração para validações do SPED.

- Motivo Desoneração: código/descrição do motivo (ex.: isenção, redução, incentivo). Impacto: requisito de escrituração eletrônica.

- Descontar o valor de ICMS Desonerado do valor total da nota? marca se o desonerado deve ser abatido do total da NF. Impacto: altera o Total da Nota exibido na capa/aba Valores.

2. Escrituração da Nota – ICMS ST

- Tributação (ICMS ST): define o enquadramento quando há substituição tributária (responsabilidade pelo recolhimento antecipado). Impacto: habilita/calc. dos campos de ST.

- Regulamentação (ICMS ST): dispositivo legal da ST (protocolos/convênios/legislação estadual).

- Base Cálculo ICMS ST: base para cálculo da ST (pode incluir MVA, frete, seguro e outras despesas). Impacto: determina o valor a recolher/recuperar.

- Alíquota MVA: margem de valor agregado aplicada para formar a base da ST. Impacto: aumenta a base conforme produto/UF.

- Aliq. ICMS Int.: alíquota interna do estado de destino usada no cálculo da ST.

- Valor ICMS ST: resultado final do cálculo de ST. Impacto: pode compor custo ou gerar crédito/ajuste conforme a operação e regras do estado.

3. Escrituração no Livro

- CST ICMS: código da situação tributária usado na escrituração (ex.: 00, 20, 40, 41, 60, 90). Impacto: chave para validações do SPED e apuração correta.

- Base Cálculo ICMS / Alíquota ICMS / Valor do ICMS: valores que efetivamente irão para o livro fiscal e EFD ICMS/IPI.

- Vlr. Isentas / Vlr. Outras: totais escriturados nessas colunas do livro; devem bater com os informados na seção da nota.

Boas práticas: confira se o CST é compatível com o CFOP, se a alíquota corresponde ao estado/operação, e se a desoneração está acompanhada do motivo. Em operações com ST, valide MVA e alíquota interna conforme tabela vigente por UF.

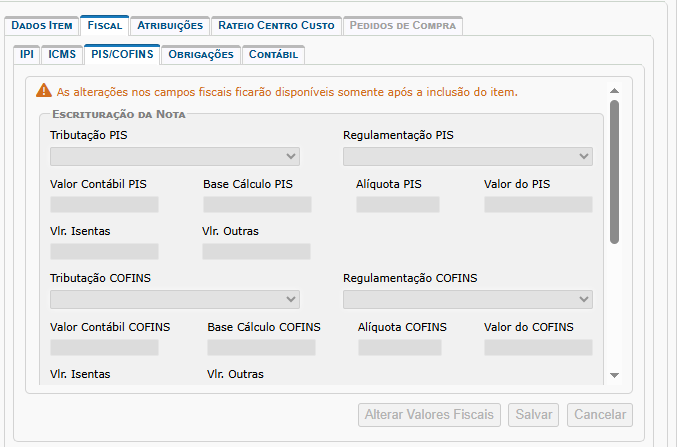

3.3) Fiscal > PIS/COFINS

- PIS — Tributação (ex.: 01 Tributável Alíquota Básica), Regulamentação, Valor Contábil, Base, Alíquota, Valor, Isentas/Outras. Impacto: crédito no regime não cumulativo e escrituração correta.

- COFINS — estrutura idêntica à do PIS. Impacto: compõe EFD-Contribuições e créditos.

- Escrituração no Livro — CST PIS/COFINS, Base, Alíq., Valor, Isentas/Outras. Impacto: códigos corretos evitam advertências no PVA.

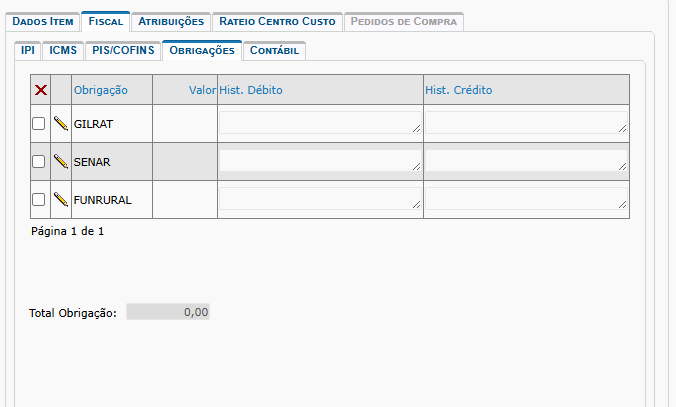

3.4) Fiscal > Obrigações

- GILRAT / SENAR / FUNRURAL — encargos por item quando aplicável. Impacto: somam no custo/financeiro e geram lançamentos contábeis com Hist. Débito/Crédito.

- Valor / Total Obrigação — valores informados e totalizados para o item. Boas práticas: registre somente quando realmente incidir para evitar custo indevido.

3.5)Fiscal > Contábil

- Histórico — escolha via lupa e descreva o complemento. Impacto: texto que acompanhará o lançamento contábil (clareza para auditoria/concilição).

4) Atribuições

- Lotes/Séries — informe lote e/ou série quando o produto exige rastreabilidade (saúde, alimentos, vacinas, eletro). Impacto: rastreamento, validade e recalls.

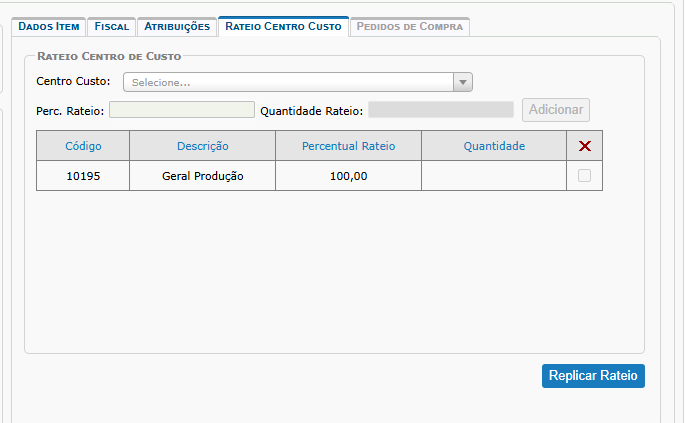

5) Itens > Rateio Centro de Custo

- Centro Custo — destino do custo. Impacto: DRE gerencial e rateios contábeis.

- Perc. Rateio / Quantidade Rateio — escolha por % ou quantidade. Boas práticas: feche 100% ou total de quantidade do item para evitar sobra.

- Adicionar / [X] — inserir/remover linha da grade.

- Replicar Rateio — aplica a mesma distribuição a outros itens da nota. Impacto: agilidade e padronização.