Essa melhoria está disponível na versão 2.21.0.10346

EFD CONTRIBUIÇÕES – REGISTRO F100

O QUE É? O QUE DEVE SER INFORMADO? QUAIS OS ERROS NA ESCRITURAÇÃO DESSE REGISTRO?

Muitos contribuintes ainda possuem dúvidas a respeito do registro F100. Qual é o objetivo do registro F100?? O que deve ser escriturado nesse registro?? Erros que normalmente os contribuintes cometem ao escriturar esse registro.

OBJETIVO/ORIGEM

O registro F100 tem como objetivo básico informar receitas, custos, encargos ou despesas que não contenham documentos válidos para o fisco. Basicamente ele tem como origem o movimento gerado pelo contas a pagar e/ou contas a receber da empresa.

O QUE DEVE SER INFORMADO NESSE REGISTRO??

1 – DOCUMENTOS DE SERVIÇO

Apenas na hipótese de dispensada emissão de notas de serviços em decorrência de legislação ou ato municipal, nesse caso, serão aceitos na escrituração documentos equivalentes, onde devem ser informados no registro F100, independente da lei impor ou não forma especial a esses documentos equivalentes.

2 – RECEITAS FINANCEIRAS

Os juros recebidos, o lucro na operação de reporte, o prêmio de resgate de títulos ou debêntures e os rendimentos nominais relativos a aplicações financeiras de renda fixa, auferidos pela empresa no período de apuração também são escriturados nesse registro.

3 – RECEITAS DE ALUGUÉIS

As receitas com aluguéis também são exemplos do que deve ser escriturado nesse registro.

4 – OUTROS

Outros exemplos do que deve ser escriturado nesse registro são:

– Montante do faturamento atribuído a pessoa jurídica associada/cooperada, decorrente da produção entregue a sociedade cooperativa para comercialização, conforme documento (extrato, demonstrativo, relatório, etc) emitido pela sociedade cooperativa;

– Outras receitas auferidas, operacionais ou não operacionais, não vinculadas à emissão de documento fiscal específico;

– Despesas de Aluguéis de prédios, máquinas e equipamentos utilizados nas atividades da empresa;

– Contraprestações de Arrendamento Mercantil;

– Despesa de armazenagem de mercadorias;

– Receitas e operações com direito a crédito, vinculadas a consórcio, contratos de longo prazo, etc., cujos documentos que a comprovem ou validem não sejam notas fiscais, objeto de relacionamento nos Blocos A, C ou D;

– aquisição de bens e serviços a serem utilizados como insumos, com documentação que não deva ser informada nos Blocos A, C e D;

– Operações de importação de mercadorias para revenda ou produtos a serem utilizados com insumos, quando a apropriação dos créditos ocorrer amparada pela DI (na competência do desembaraço aduaneiro) e não pela entrada da mercadoria com a nota fiscal correspondente; – A escrituração de crédito presumido a ser apurado pelas empresas de serviço de transporte rodoviário de carga, decorrente de operação de subcontratação de serviço de transporte de carga prestado por pessoa física, transportador autônomo, ou por pessoa jurídica transportadora optante pelo Simples, conforme disposto nos §§ 19 e 20 do art. 3º da Lei nº 10.833, de 2003, calculado mediante a aplicação das alíquotas de 1,2375 % (PIS/Pasep) e de 5,7%, conforme Tabela 4.3.17. Na escrituração desses créditos presumidos no registro F100, devem ser observadas as orientações constantes do registro D100 e registros filhos, em relação às regras de preenchimento dos campos comuns.

– A escrituração de crédito presumido sobre receitas de exportação de produtos, como no caso da cadeia produtiva do café (Medida Provisória nº 545, de 2011).

ERROS COMUNS NA ESCRITURAÇÃO

1 – ESCRITURAÇÃO DE CONHECIMENTOS DE TRANSPORTE NO F100

Existe contribuintes que informam no registro F100 os CT-es devido a falta de conhecimento ou, por vezes, por não ter os documentos em posse e acabam cometendo o erro de escriturar esses documentos nesse registro. O correto é que os CT-es seja informado no registro D100 e filhos e é importantíssimo ter esses documentos em posse da empresa, para que possa ser escriturado a sua chave de acesso e demais informações importantes.

2 – CRÉDITO SOBRE ENERGIA ELÉTRICA

Assim como o conhecimento de transporte, as notas de energia elétrica também possuem o seu registro específico, o C500. Muitos contribuintes cometem o erro de escrituras as notas de energia elétrica no registro F100 por acharem as notas de energia elétrica um tanto complexas para escrituração ou, assim como acontece com os CT-es, por não ter esses documentos em posse da empresa.

3 – CRÉDITOS COM BASE NOS ENCARGOS COM DEPRECIAÇÃO/AMORTIZAÇÃO

Apesar de normalmente não possuir documento válido pelo fisco, o crédito referente aos encargos com depreciação/amortização não deve ser escriturado no registro F100. Para esse tipo de crédito existe um registro específico, o registro F120. Os contribuintes acabam escriturando errado devido a uma interpretação incorreta.

REALIZANDO LANÇAMENTO NO MAXMANAGER

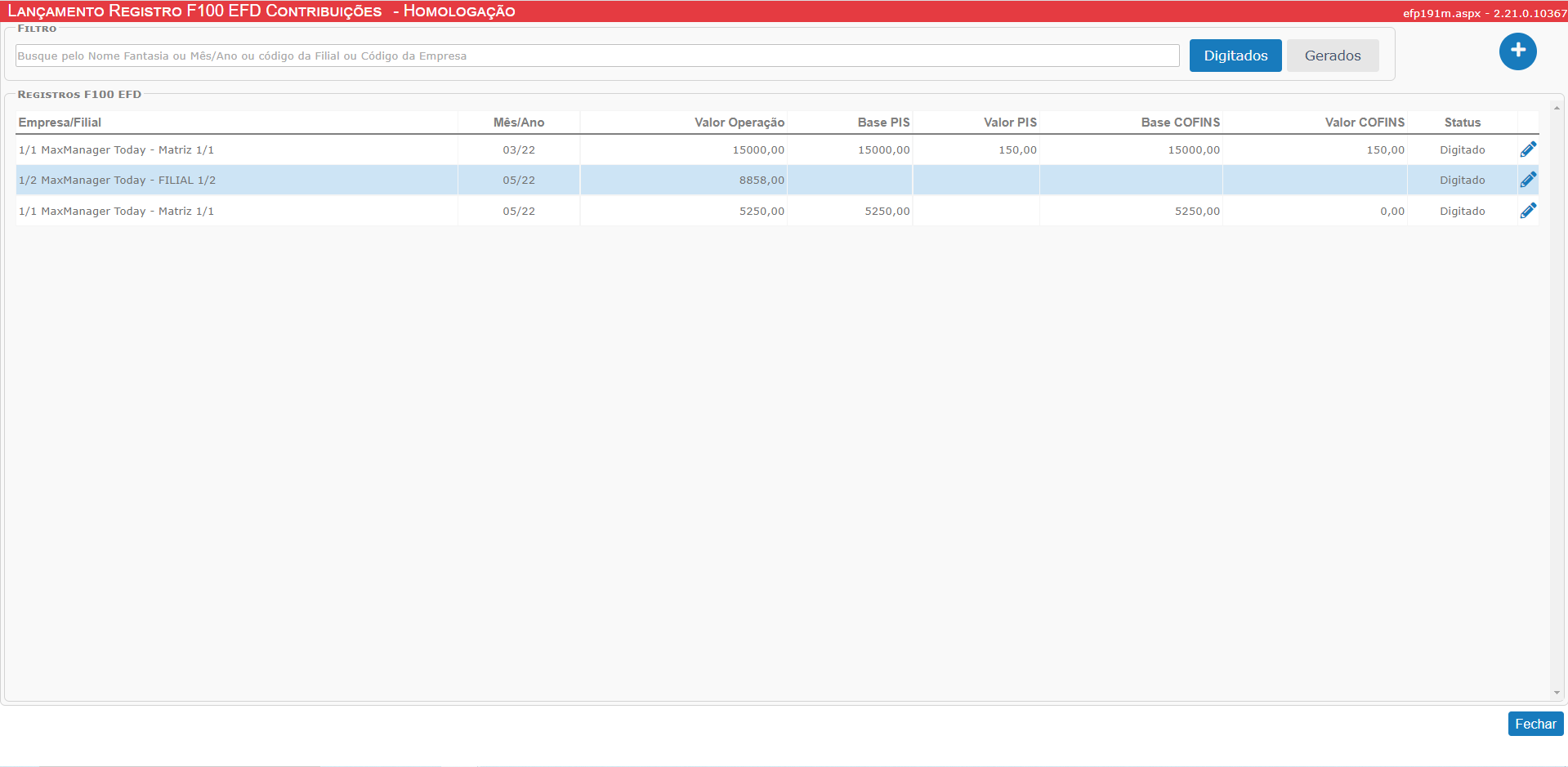

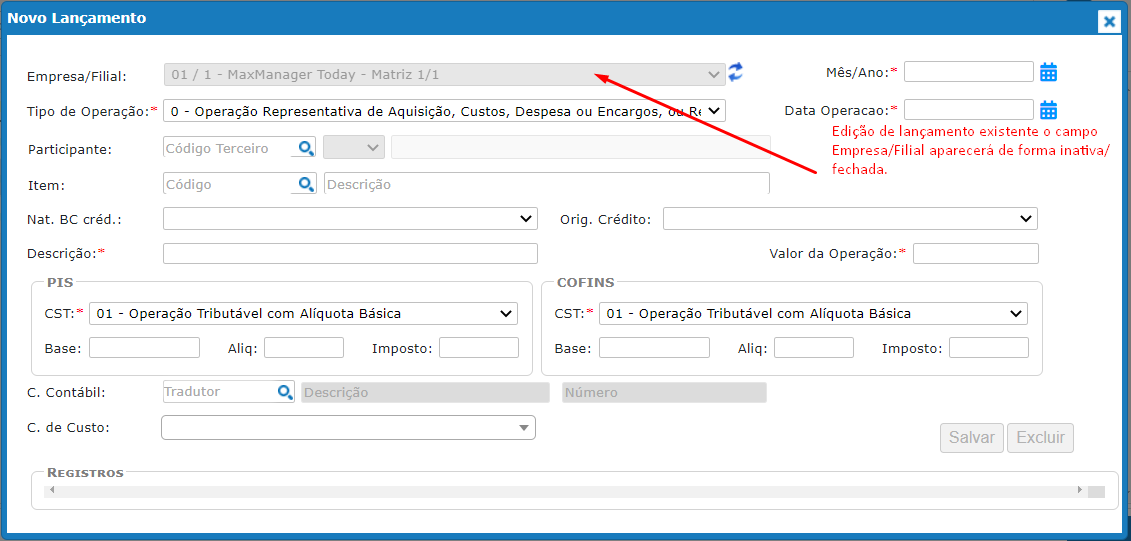

Na tela Lançamento Registro F100 EFD Contribuições, o usuário terá possibilidade de realizar lançamento de registro de F100 EFD Contribuições, utilizando os seguintes campos para inserção de informações:

- Empresa/Filial

- Valor da Operação

- Tipo de Operação

- Und. Negócio

- Item

- Orig. Crédito

- Mês/Ano

- Nat. Bancária Créd.

- C. de Custo

- Data Operação

- Descrição

- C. Contábil

- COFINS

- PIS

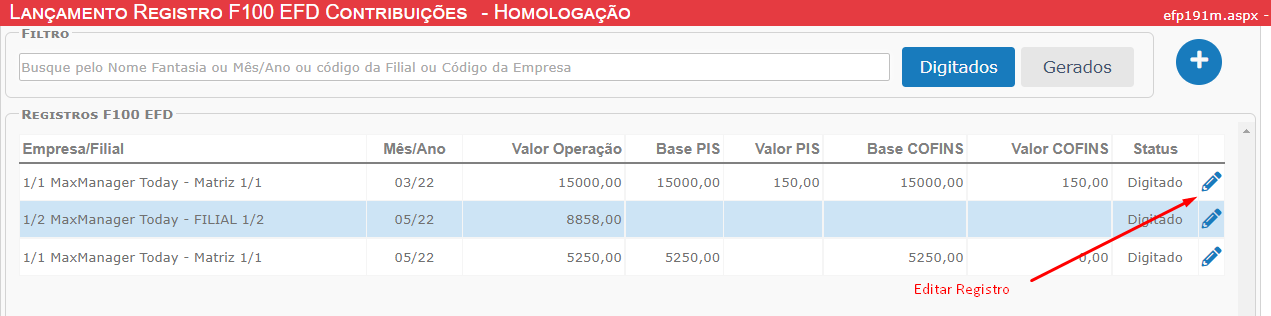

O lançamento por ser feito para qualquer filial existe no sistema do usuário. Após a realizar um lançamento, caso o usuário necessite realizar edição ou exclusão, esta poderá ser realizada.

Poderá consultar de lançamentos existente utilizando os botões “DIGITADOS” e “GERADOS”.

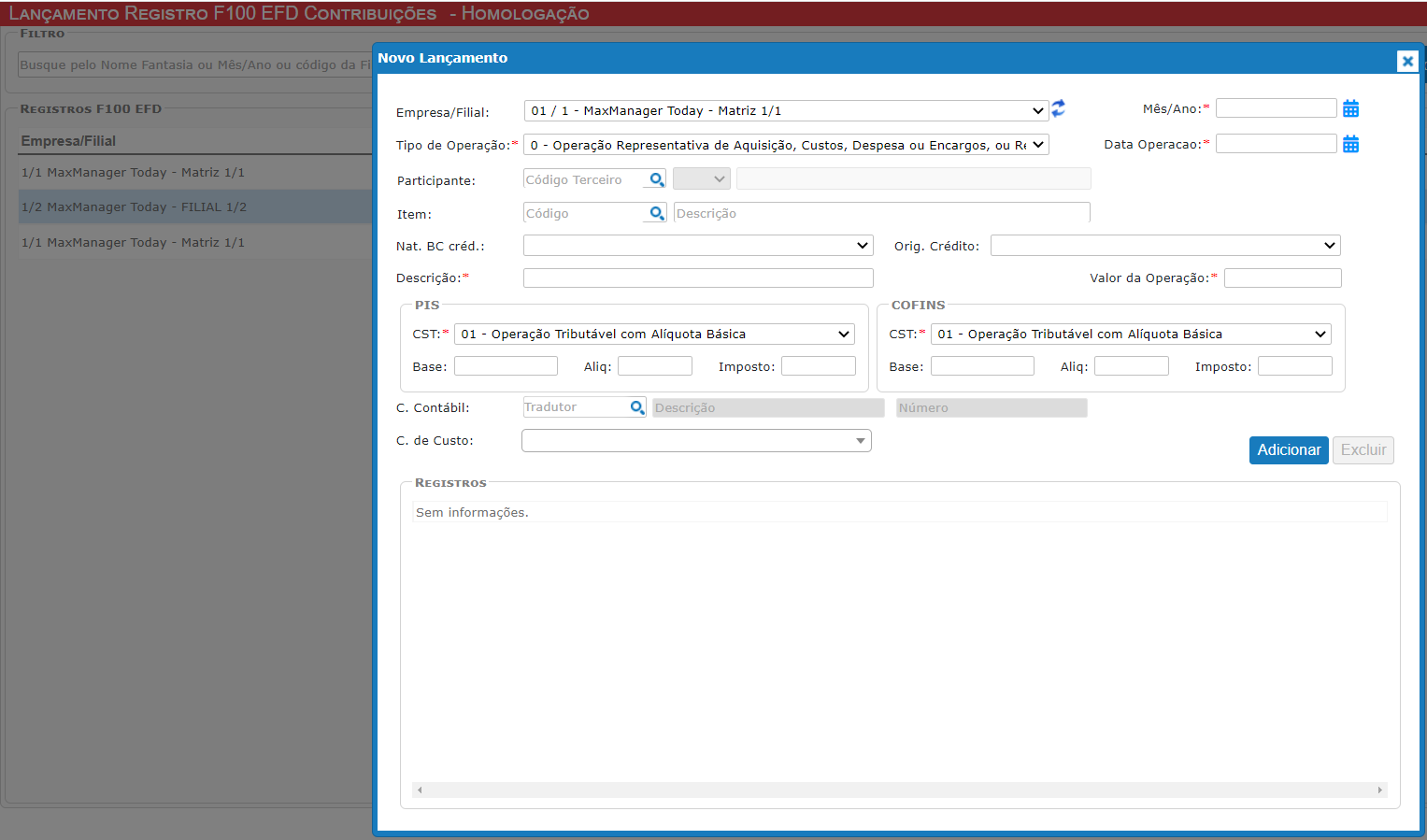

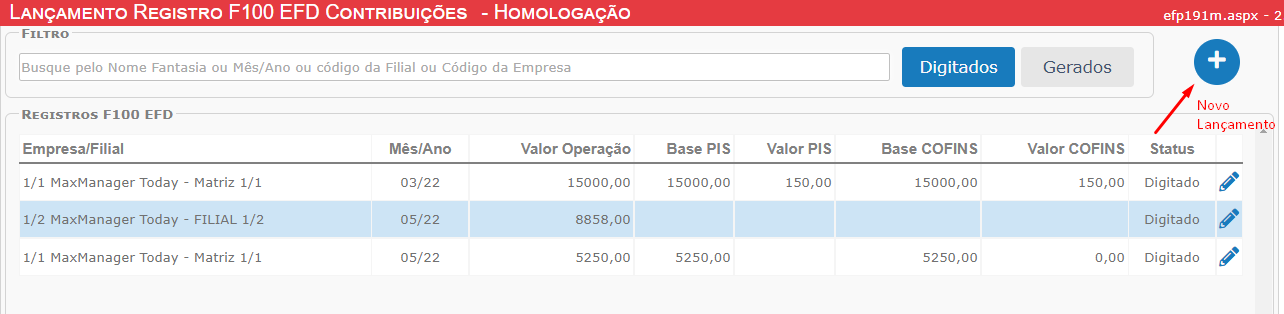

Para realizar edições, inclusão ou exclusão de um registro, basta acessar Fiscal > SPED > Lançamento Registro F100 EFD Contribuições. Observe que ao clicar no (+) para realizar um registro de um novo Lançamento, existem campos marcado com asterisco (*) no qual se faz obrigatória a inserção da informação para que funcione corretamente.

Funcionamento dos Campos/Filtros nas seguintes situações

(NOVO LANÇAMENTO) – Chamada da tela pelo botão ![]()

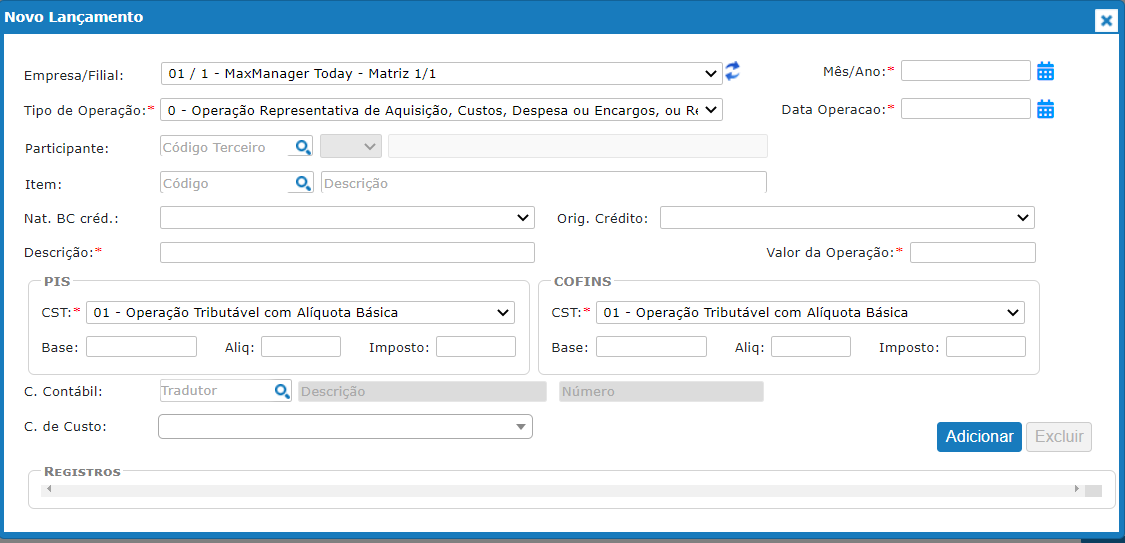

Campo Empresa/Filial: Ficará aberto para seleção da filial desejada quando dor um novo lançamento.

Campo Empresa/Filial: Ficará aberto para seleção da filial desejada quando dor um novo lançamento.

Campo tipo de Operação: Ficará aberto para seleção de um tipo de operação (campo obrigatório):

Mês/Ano: (campo obrigatório)

Data Operação: (campo obrigatório)

Participante (Código do Terceiro): permite a inserção do terceiro tanto pelo código do terceiro como utilizando a lupa para consulta de um terceiro.

Item (Código do Produto): permite a inserção do produto tanto pelo código do produto como utilizando a lupa para consulta de um produto.

Nat. BC Créd: permite a inserção de uma base de crédito.

Descrição do documento: permite a inserção do descritivo do documento (campo obrigatório).

Orig. Crédito: permite selecionar a opção mercado interno ou operação de importação.

Valor da Operação: (campo obrigatório) necessário que inseria um valor.

Tributações PIS e COFINS: (campo obrigatório) necessário que seja definido um item da listagem.

Base, Alíq e Imposto de PIS e COFINS: Campos não obrigatórios.

C. Contábil: permite a seleção de uma conta contábil digitando o tradutor ou clicando na lupa.

C. de Custo: permite a digitação de um código do centro de custo ou seleção na listagem.

(EDIÇÃO DE UM LANÇAMENTO) – Chamada da tela pelo ✏️

O único diferencial neste caso, ao realizar a edição de um lançamento existente, observe que o campo referente a Empresa/ Filial aparecerá como “inativo/fechado” não permitindo a alteração da filial.

Também, estaremos à disposição no Chat On-Line, caso necessite de alguma informação adicional, ou através do endereço no link abaixo para abertura de tickets/tarefas para o Suporte Técnico na Área Help Desk Novo, conforme endereço abaixo:

Entrando Em Nossa Central de Ajuda

Suporte Técnico

Triplos Tecnologia.

+55 (16) 3371-1177

suporte@triplos.com.br

www.triplos.com.br

| O Sistema ERP fácil de usar |

** Antes de imprimir, pense em sua responsabilidade e compromisso com o MEIO AMBIENTE **