Pergunta

Nas operações com equipamentos industriais e implementos agrícolas (listados nos Anexos I e II do Convênio ICMS 52/91) qual a sistemática para o pagamento do diferencial de alíquotas no Estado da Bahia com redução de base de cálculo do ICMS?

Resposta

Nas operações e prestações que destinem bens e serviços a consumidor final localizado em outra UF, contribuinte ou não do imposto, será adotada a alíquota interestadual e caberá ao Estado de localização do destinatário o imposto correspondente à diferença entre a alíquota interna do Estado destinatário e a alíquota interestadual.

A responsabilidade pelo recolhimento do imposto correspondente à diferença entre a alíquota interna e a interestadual será atribuída:

- ao destinatário, quando este for contribuinte do imposto;

- ao remetente, quando o destinatário não for contribuinte.

Os benefícios fiscais da redução da base de cálculo ou de isenção do ICMS, autorizados por meio de Convênios ICMS com base na Lei Complementar nº 24/1975, celebrados até 1º.01.2016 e implementados nas respectivas UF de origem ou de destino, serão considerados no cálculo do valor do ICMS devido, correspondente à diferença entre a alíquota interestadual e a alíquota interna da UF de destino da localização do consumidor final não contribuinte do ICMS.

No cálculo do valor do ICMS correspondente à diferença entre as alíquotas interestadual e interna será considerado o benefício fiscal da redução de base de cálculo do ICMS ou de isenção do ICMS concedido na operação ou prestação interna, sem prejuízo da aplicação da alíquota interna prevista na legislação da UF de destino.

Importante observar que a utilização de benefício fiscal no cálculo do diferencial de alíquotas depende de determinação específica da UF de destino da operação/prestação.

O Convênio ICMS 52/91 trata-se de um convênio a nível nacional, que foi celebrado com todas as Unidades da Federação pelo Conselho Nacional de Política Fazendária CONFAZ, inclusive indica em sua cláusula quinta a respectiva redução:

Cláusula quinta Para efeito de exigência do ICMS devido em razão do diferencial de alíquota, o Estado onde se localiza o destinatário dos produtos de que trata este Convênio reduzirá a base de cálculo do imposto de tal forma que a carga tributária total corresponda aos percentuais estabelecidos nas Cláusulas primeira e segunda para as respectivas operações internas.

Sendo assim o Estado da Bahia estabelece que quando houver benefício de redução de base de cálculo, inclusive carga tributária líquida, na correspondente operação/prestação interna da UF de destino, este não deve ser considerado no cálculo do ICMS Consumidor Final, com exceção ao benefício do Convênio ICMS 52/1991, que possui tratativa específica, conforme trata o Capítulo VII, Art. 266 inciso I do RICMS-BA.

DA REDUÇÃO DA BASE DE CÁLCULO

Art. 266. É reduzida a base de cálculo, podendo ser mantido integralmente o crédito fiscal relativo às entradas e aos serviços tomados vinculados a essas operações:

I – das operações com máquinas, aparelhos e equipamentos:

a) relacionados no Anexo I do Conv. ICMS 52/91, de forma que a carga tributária seja equivalente a 8,80 % (oito inteiros e oitenta centésimos por cento);

b) relacionados no anexo II do Conv. ICMS 52/91, de forma que a carga tributária seja equivalente a 5,60 % (cinco inteiros e sessenta centésimos por cento), exceto nas saídas interestaduais destinadas a contribuinte, cuja redução será de forma que a carga tributária seja equivalente a 7,0 % (sete por cento);

A base de cálculo para fins de pagamento da diferença de alíquota é o valor da operação ou prestação na unidade federada de origem, acrescido do valor do IPI, frete e demais despesas cobradas, devendo o montante do ICMS relativo à diferença de alíquotas integrarem a base de cálculo, conforme o inciso XI do artigo 17º da Lei Estadual n.º 7.014/96.

O imposto a pagar será o valor resultante da aplicação da alíquota interna sobre base de cálculo obtida a partir da retirada da carga tributária da operação interestadual, e inclusão da carga tributária interna sobre o valor da mercadoria, subtraindo-se desse resultado o valor do imposto destacado no documento fiscal, determinado pelo § 6º do mesmo artigo da lei.

Exemplo:

R$ 1.000,00 (valor da operação)

Base de Cálculo ICMS Próprio = 1000,00 x 73,43% (5,14%/7%) = 734,70 x 7% = R$ 51,40 (ICMS origem 5,14%)

R$ 1.000,00 (valor da operação) – R$ 51,40 (ICMS origem 5,14%) = R$ 948,60

R$ 948,60 / 0,912 (imposto por dentro com alíquota de 8,8%) = R$ 1.040,13

R$ 1.040,13 (base de cálculo diferencial de alíquotas sem redução) x 48,89% (8,80%/18%) = 508,42

R$ 508,42 (base de cálculo diferencial de alíquotas) x 18% (alíquota interna) = 91,53

R$ 91,53 – R$ 51,40 (ICMS origem) = R$ 40,13 (diferencial de alíquotas devido)

Fontes

Perguntas e Respostas diferença de alíquota BA

O que Devo Fazer no MaxManager?

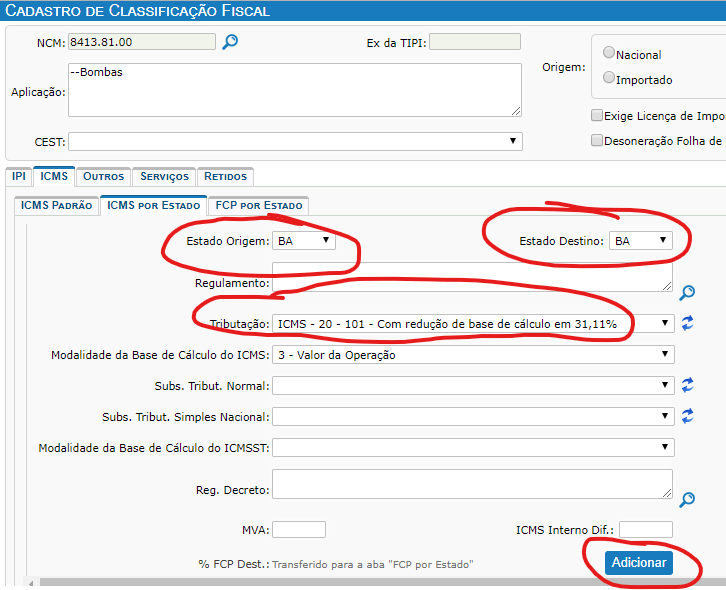

Para estes casos específicos, será necessário informar no MaxManager, qual é a redução da base de cálculo a ser aplicada na UF destino, no caso de exemplo, ba Bahia.

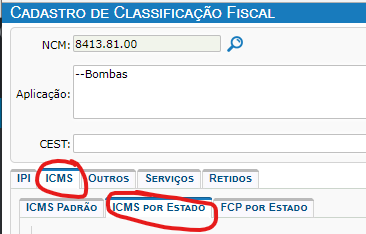

Para isto, você precisará acessar o Cadastro de Classificação Fiscal ( Fiscal / Livros Fiscais / Cadastros / Cadastro de Classificação Fiscal ), localize o NCM desejado e configure conforme o exemplo abaixo:

- Após localizar o NCM, navegue até a aba ICMS/ICMS por Estado

- Selecione o estado origem e o estado destino para conter o estado da Bahia, desta forma o MaxManager entenderá que esta é uma configuração para operação interna da Bahia, em seguida cadastre a tributação de acordo com a redução da base de cálculo que deverá ser aplicada internamente na Bahia:

Ao adicionar esta configuração, o calculo do DIFAL a utilizará para alterar a base de cálculo do ICMS do destino.

Esta configuração se aplica somente ao cálculo da base de cálculo do ICMS destino para o DIFAL.