O Simples Nacional foi instituído a partir de 01 de julho de 2006, para arrecadação e fiscalização simplificada de tributos aplicável às micro e pequenas empresas através de um único documento de recolhimento para tributos municipais, estaduais e federais.

Para enquadrar-se neste regime de tributação a empresa precisa cumprir as condições:

- Enquadrar-se na definição de Microempresa (receita anual bruta inferior a R$ 360.000,00)

- Enquadrar-se na definição de Empresa de Pequeno Porte (receita anual bruta superior a R$ 360.000,00, mas inferior a R$ 3.600.000,00).

- Cumprir os requisitos previstos na legislação; e

- Formalizar a opção pelo Simples Nacional;

Algumas mudanças ocorrerão em 2018.E quais são elas?

Valores de Enquadramento:

Em 2018 este valor do enquadramento mudará e aumentará para R$ 4,8 milhões a cada doze meses, subindo a média mensal para R$ 400 mil. Já para quem é Microempreendedor Individual (MEI) o limite de faturamento que era de R$ 60 mil a cada doze meses (média mensal de R$ 5 mil) aumentará para R$ 81 mil a cada doze meses (média mensal de R$ 6.750).

Novas atividades:

Pequenos produtores de bebidas alcoólicas (cervejarias, vinícolas, licores e destilarias), se inscritos no Ministério da Agricultura, Pecuária e Abastecimento, poderão optar pelo Simples Nacional.

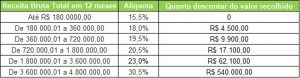

Novas tabelas do Simples Nacional 2018

As mudanças neste regime de tributação vão além dos limites de faturamento. O Simples Nacional 2018 alterou também as faixas de faturamento e as alíquotas, sendo que a quantidade de faixas de faturamento caiu de 20 para apenas 6.

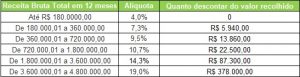

Mudanças no Simples Nacional – Anexo I

Participantes: empresas de comércio (lojas em geral).

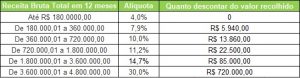

Mudanças no Simples Nacional – Anexo II

Participantes: fábricas/indústrias e empresas industriais.

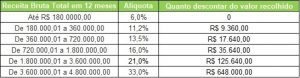

Mudanças no Simples Nacional – Anexo III

Participantes: empresas que oferecem serviços de instalação, de reparos e de manutenção. Entram neste grupo também agências de viagens, escritórios de contabilidade, academias, laboratórios, serviços advocatícios, empresas de medicina e odontologia (a lista do Anexo III estará no § 5º-B, § 5º-D e § 5º-F do artigo 18 da Lei Complementar 123).

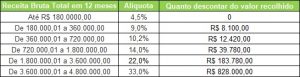

Mudanças no Simples Nacional – Anexo IV

Participantes: empresas que fornecem serviço de vigilância, limpeza, obras, construção de imóveis (a lista do Anexo IV estará no § 5º-C do artigo 18 da Lei Complementar 123).

Mudanças no Simples Nacional – Anexo V

Participantes: empresas que fornecem serviço de jornalismo, auditoria, publicidade, tecnologia, engenharia, entre outros (a lista do Anexo IV vai estar no § 5º-I do artigo 18 da Lei Complementar 123).

Exportação, licitações e outras atividades

Empresas de logística internacional contratadas por empresas enquadradas no Simples Nacional estão autorizadas a realizar suas atividades de forma simplificada e por meio eletrônico. Isso impactará diretamente nos custos do serviço aduaneiro.

Parcelamento de dívidas vencidas

Empresas optantes do Simples Nacional cujas dívidas venceram até maio de 2016 poderão fazer o pagamento do valor devido em até 120 parcelas (desde que respeitado o valor mínimo de R$ 300 por parcela), com índice de correção taxa SELIC + 1% ao mês.

Investidor Anjo (regulamentação do papel)

O novo Simples Nacional faz surgir, oficialmente, a figura do investidor anjo. De acordo com as regras estabelecidas pela Lei Complementar 155/2016, ele pode ser pessoa física ou jurídica. Além disso, não poderá pertencer ao quadro societário e não responderá por nenhuma dívida da empresa em que investiu.

Com o Simples Nacional 2018, o prazo máximo de remuneração pelos seus aportes é de cinco anos e o valor investido não será enquadrado como receita no balanço da empresa optante pelo Simples Nacional.