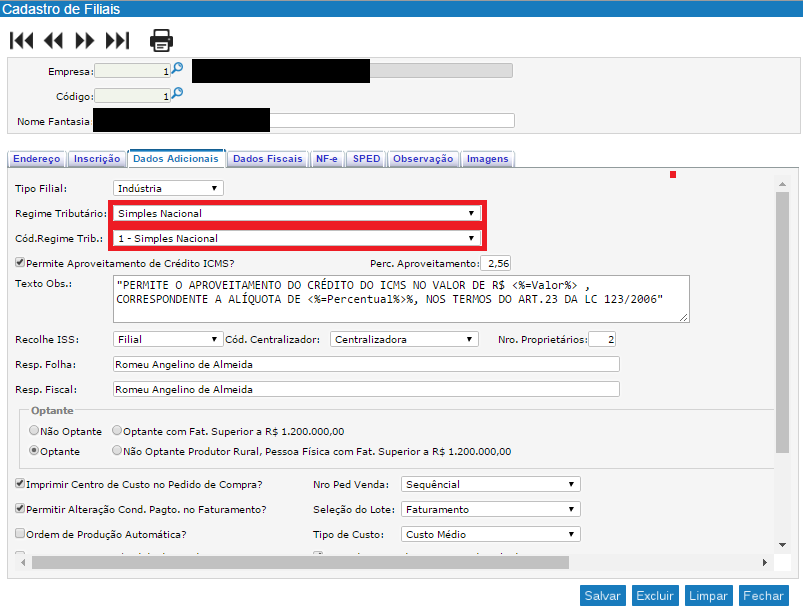

O contribuinte tem as seguintes opções de regime tributário: Lucro Real, Presumido e RPA – Dispensado (Tributação Normal) ou Simples Nacional (opção exclusiva para Microempresas e Empresas de Pequeno Porte). Selecionando a opção Tributação Normal, o programa considera os Códigos de Situação Tributária (CST) para a tributação. Selecionando a opção Simples Nacional, o programa considera os códigos CSOSN.

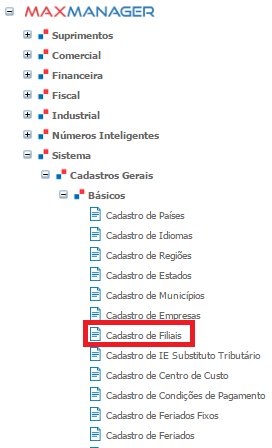

Para alterar ou inserir as opções de tributação da empresa, basta acessar a tela Cadastro de Filiais, conforme representado abaixo:

Na tela, selecione a filial (exemplo: 1/1) e entre na aba ‘Dados Adicionais’. Nessa aba, há os campos para cadastrar o regime tributário e o código do regime. Esses são os campos que identificam a tributação da empresa. Verifique a imagem abaixo:

REGIME TRIBUTÁRIO – SIMPLES NACIONAL

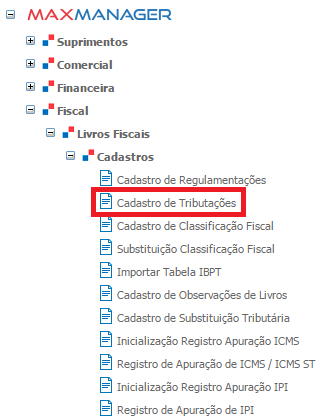

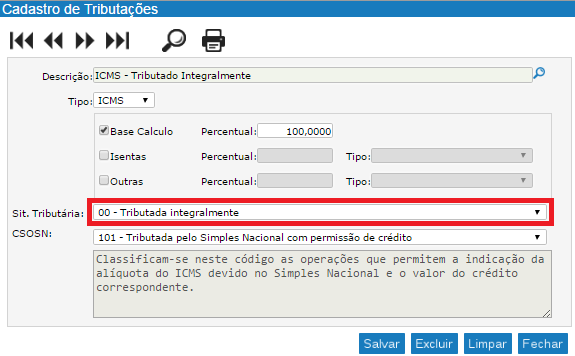

CSOSN – Para cadastrar o CSOSN de suas tributações de ICMS, basta acessar a tela Cadastro de Tributações conforme representado abaixo:

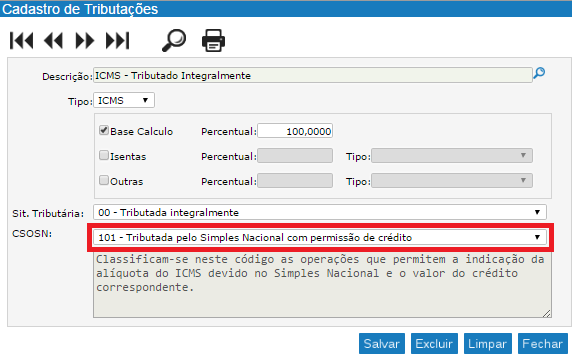

Tabela Código de Situação da Operação no Simples Nacional Para o ICMS – CSOSN

101 – Tributada pelo Simples Nacional com permissão de crédito – Classificam-se neste código as operações que permitem a indicação da alíquota do ICMS devido no Simples Nacional e o valor do crédito correspondente.

102 – Tributada pelo Simples Nacional sem permissão de crédito – Classificam-se neste código as operações que não permitem a indicação da alíquota do ICMS devido pelo Simples Nacional e do valor do crédito, e não estejam abrangidas nas hipóteses dos códigos 103, 203, 300, 400, 500 e 900.

103 – Isenção do ICMS no Simples Nacional para faixa de receita bruta – Classificam-se neste código as operações praticadas por optantes pelo Simples Nacional contemplados com isenção concedida para faixa de receita bruta nos termos da Lei Complementar nº 123, de 2006.

201 – Tributada pelo Simples Nacional com permissão de crédito e com cobrança do ICMS por substituição tributária – Classificam-se neste código as operações que permitem a indicação da alíquota do ICMS devido pelo Simples Nacional e do valor do crédito, e com cobrança do ICMS por substituição tributária.

202 – Tributada pelo Simples Nacional sem permissão de crédito e com cobrança do ICMS por substituição tributária – Classificam-se neste código as operações que não permitem a indicação da alíquota do ICMS devido pelo Simples Nacional e do valor do crédito, e não estejam abrangidas nas hipóteses dos códigos 103, 203, 300, 400, 500 e 900, e com cobrança do ICMS por substituição tributária.

203 – Isenção do ICMS no Simples Nacional para faixa de receita bruta e com cobrança do ICMS por substituição tributária – Classificam-se neste código as operações praticadas por optantes pelo Simples Nacional contemplados com isenção para faixa de receita bruta nos termos da Lei Complementar nº 123, de 2006, e com cobrança do ICMS por substituição tributária.

300 – Imune – Classificam-se neste código as operações praticadas por optantes pelo Simples Nacional contempladas com imunidade do ICMS.

400 – Não tributada pelo Simples Nacional – Classificam-se neste código as operações praticadas por optantes pelo Simples Nacional não sujeitas à tributação pelo ICMS dentro do Simples Nacional.

500 – ICMS cobrado anteriormente por substituição tributária (substituído) ou por antecipação – Classificam-se neste código as operações sujeitas exclusivamente ao regime de substituição tributária na condição de substituído tributário ou no caso de antecipações.

900 – Outros – Classificam-se neste código as demais operações que não se enquadrem nos códigos 101, 102, 103, 201, 202, 203, 300, 400 e 500.

REGIME TRIBUTÁRIO: LUCRO PRESUMIDO OU LUCRO REAL

CST – Para cadastrar o CST de suas tributações de ICMS, basta acessar a tela Cadastro de Tributações conforme cadastro do CSOSN, já mencionado anteriormente.

Na tela, selecione a tributação e cadastre o CST correspondente e depois salvar. Caso surja alguma dúvida em qual CST é o correto, entre em contato com o contador da sua empresa a fim de esclarecer essa dúvida.

Tabela Código de Situação Tributária – CST (o CST é a origem (indicada abaixo) mais 2 números)

00 – Tributada integralmente;

10 – Tributada e com cobrança do ICMS por substituição tributária;

20 – Com redução da BC;

30 – Isenta / não tributada e com cobrança do ICMS por substituição tributária;

40 – Isenta;

41 – Não tributada;

50 – Com suspensão;

51 – Com diferimento;

60 – ICMS cobrado anteriormente por substituição tributária;

70 – Com redução da BC e cobrança do ICMS por substituição tributária;

90 – Outras.

Origem

0 – Nacional, exceto as indicadas nos códigos 3 a 5;

1 – Estrangeira – Importação direta, exceto a indicada no código 6;

2 – Estrangeira – Adquirida no mercado interno, exceto a indicada no código 7;

3 – Nacional, mercadoria ou bem com Conteúdo de Importação superior a 40%;

4 – Nacional, cuja produção tenha sido feita em conformidade com os processos produtivos básicos de que tratam o Decreto-Lei nº 288/67 e as Leis nºs 8.248/91, 8.387/91, 10.176/01 e 11.484/07;

5 – Nacional, mercadoria ou bem com Conteúdo de Importação inferior ou igual a 40%;

6 – Estrangeira – Importação direta, sem similar nacional, constante em lista de Resolução CAMEX;

7 – Estrangeira – Adquirida no mercado interno, sem similar nacional, constante em lista de Resolução CAMEX.